потребительский кредит в сбербанке процентная ставка калькулятор

Потребительский кредит в Сбербанке – это востребованный финансовый инструмент, позволяющий реализовать различные цели: от ремонта квартиры до покупки бытовой техники. Сбербанк, как один из крупнейших банков России, предлагает широкий спектр кредитных продуктов с разными условиями и процентными ставками. Важно тщательно изучить все доступные предложения, чтобы выбрать наиболее подходящий вариант, учитывая свои финансовые возможности и потребности. В этой статье мы подробно рассмотрим условия получения потребительского кредита в Сбербанке, разберемся с процентными ставками, научимся пользоваться онлайн-калькулятором и обсудим факторы, влияющие на одобрение заявки.

Виды потребительских кредитов в Сбербанке

Сбербанк предлагает несколько видов потребительских кредитов, каждый из которых имеет свои особенности:

- Кредит наличными: Самый распространенный вид кредита, который можно использовать на любые цели. Процентная ставка зависит от суммы кредита, срока и кредитной истории заемщика.

- Кредит под поручительство физических лиц: Предоставляется с поручительством одного или нескольких физических лиц, что может повысить вероятность одобрения и снизить процентную ставку.

- Кредит на рефинансирование: Позволяет объединить несколько кредитов в один с более выгодной процентной ставкой и удобным графиком платежей.

- Кредит для военнослужащих: Предлагает специальные условия для военнослужащих, включая сниженные процентные ставки и увеличенные сроки кредитования.

- Кредит на образование с господдержкой: Предоставляется для оплаты обучения в высших учебных заведениях с государственной поддержкой, что позволяет снизить процентную ставку и получить отсрочку по выплате основного долга.

Кредит наличными: Подробный обзор

Кредит наличными в Сбербанке – это универсальное решение для финансирования различных потребностей. Он отличается гибкими условиями и возможностью получить деньги на любые цели без необходимости предоставления отчета об их использовании. Размер кредита может варьироваться в зависимости от кредитоспособности заемщика, а срок кредитования – от нескольких месяцев до нескольких лет.

Преимущества кредита наличными:

- Универсальность: Средства можно использовать на любые цели без необходимости отчитываться перед банком.

- Гибкие условия: Возможность выбора суммы и срока кредитования в зависимости от потребностей и финансовых возможностей.

- Простота оформления: Относительно простой процесс подачи заявки и получения кредита.

- Возможность досрочного погашения: Возможность досрочного погашения кредита без штрафов и комиссий.

Недостатки кредита наличными:

- Более высокая процентная ставка: По сравнению с другими видами кредитов, такими как ипотека или автокредит, процентная ставка по кредиту наличными может быть выше.

- Требования к заемщику: Сбербанк предъявляет определенные требования к заемщикам, такие как возраст, стаж работы и кредитная история.

Процентная ставка по потребительскому кредиту в Сбербанке

Процентная ставка по потребительскому кредиту в Сбербанке является одним из ключевых факторов при выборе кредитного продукта. Она определяет размер переплаты по кредиту и, следовательно, общую стоимость заемных средств. Процентная ставка зависит от нескольких факторов, включая:

- Сумма кредита: Как правило, чем больше сумма кредита, тем ниже процентная ставка.

- Срок кредитования: Процентная ставка может варьироваться в зависимости от срока кредитования. Обычно, чем больше срок, тем выше ставка.

- Кредитная история заемщика: Заемщики с хорошей кредитной историей могут рассчитывать на более низкие процентные ставки.

- Наличие обеспечения: Кредиты с обеспечением (например, поручительством) обычно имеют более низкие процентные ставки.

- Программы лояльности: Клиенты Сбербанка, пользующиеся другими продуктами банка (например, зарплатные клиенты), могут получить скидки по процентной ставке.

Как узнать процентную ставку?

Узнать процентную ставку по потребительскому кредиту в Сбербанке можно несколькими способами:

- На сайте Сбербанка: На официальном сайте Сбербанка можно ознакомиться с актуальными предложениями по потребительским кредитам и узнать примерные процентные ставки.

- В отделении Сбербанка: Обратившись в любое отделение Сбербанка, можно получить консультацию специалиста и узнать индивидуальную процентную ставку, исходя из вашей кредитной истории и финансовых возможностей.

- По телефону горячей линии: Позвонив по телефону горячей линии Сбербанка, можно получить информацию о процентных ставках и условиях кредитования.

- С помощью онлайн-калькулятора: Используя онлайн-калькулятор на сайте Сбербанка, можно рассчитать примерный размер ежемесячного платежа и общую переплату по кредиту, исходя из выбранной суммы и срока кредитования.

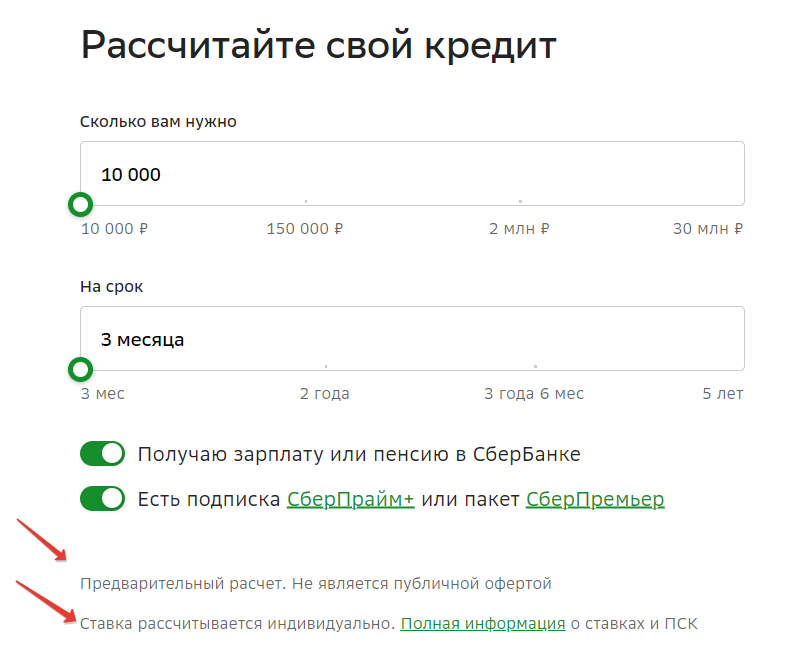

Онлайн-калькулятор потребительского кредита в Сбербанке

Онлайн-калькулятор потребительского кредита в Сбербанке – это удобный инструмент, который позволяет рассчитать примерный размер ежемесячного платежа и общую переплату по кредиту. Он поможет вам оценить свои финансовые возможности и выбрать наиболее подходящий вариант кредитования. Калькулятор учитывает такие параметры, как сумма кредита, срок кредитования и процентная ставка.

Как пользоваться онлайн-калькулятором?

Использовать онлайн-калькулятор потребительского кредита в Сбербанке очень просто. Для этого необходимо выполнить следующие шаги:

- Перейдите на сайт Сбербанка и найдите раздел «Потребительские кредиты».

- Выберите интересующий вас вид кредита (например, «Кредит наличными»).

- Найдите ссылку на онлайн-калькулятор (обычно она находится рядом с описанием кредитного продукта).

- Введите сумму кредита, которую вы хотите получить.

- Укажите срок кредитования (в месяцах).

- Введите процентную ставку (если вы знаете ее). Если нет, можно использовать примерную ставку, указанную на сайте Сбербанка.

- Нажмите кнопку «Рассчитать».

После этого калькулятор покажет вам примерный размер ежемесячного платежа и общую переплату по кредиту. Обратите внимание, что это лишь предварительный расчет, и фактические условия кредитования могут отличаться.

Пример расчета с помощью онлайн-калькулятора

Допустим, вы хотите взять потребительский кредит в Сбербанке на сумму 300 000 рублей на срок 36 месяцев под 15% годовых. Используя онлайн-калькулятор, вы получите следующие результаты:

- Ежемесячный платеж: 10 413 рублей.

- Общая переплата по кредиту: 74 868 рублей.

Таким образом, за 3 года вы выплатите Сбербанку 374 868 рублей, включая основной долг и проценты.

Требования к заемщикам

Сбербанк предъявляет определенные требования к заемщикам, желающим получить потребительский кредит. Эти требования направлены на оценку кредитоспособности заемщика и снижение риска невозврата кредита. Основные требования к заемщикам включают:

- Возраст: Как правило, заемщик должен быть не моложе 21 года и не старше 70 лет на момент погашения кредита.

- Гражданство: Заемщик должен быть гражданином Российской Федерации.

- Регистрация: Заемщик должен иметь постоянную регистрацию на территории Российской Федерации.

- Трудоустройство: Заемщик должен иметь постоянное место работы и стаж работы не менее 6 месяцев на текущем месте и не менее 1 года общего стажа.

- Доход: Заемщик должен иметь достаточный доход для погашения кредита. Сбербанк учитывает не только доход заемщика, но и его расходы, а также наличие других кредитных обязательств.

- Кредитная история: Заемщик должен иметь положительную кредитную историю. Наличие просрочек по предыдущим кредитам может снизить вероятность одобрения заявки.

Документы для оформления кредита

Для оформления потребительского кредита в Сбербанке необходимо предоставить следующие документы:

- Паспорт гражданина РФ: Оригинал и копия.

- СНИЛС: Страховой номер индивидуального лицевого счета.

- Документ, подтверждающий доход: Справка о доходах по форме 2-НДФЛ или справка по форме банка.

- Копия трудовой книжки: Заверенная работодателем.

- Другие документы: В зависимости от вида кредита и индивидуальной ситуации заемщика, Сбербанк может запросить дополнительные документы, такие как свидетельство о браке, свидетельство о рождении детей, документы, подтверждающие право собственности на имущество и т.д.

Как повысить вероятность одобрения заявки на кредит?

Чтобы повысить вероятность одобрения заявки на потребительский кредит в Сбербанке, рекомендуется:

- Улучшить кредитную историю: Своевременно погашайте все кредиты и платежи по коммунальным услугам.

- Подтвердить доход: Предоставьте справку о доходах, подтверждающую вашу платежеспособность.

- Предоставить обеспечение: Если возможно, предоставьте залог или поручительство.

- Выбрать меньшую сумму кредита: Чем меньше сумма кредита, тем выше вероятность одобрения.

- Подать заявку онлайн: Подача заявки онлайн может ускорить процесс рассмотрения и повысить вероятность одобрения.

Что делать, если в кредите отказали?

Если вам отказали в потребительском кредите в Сбербанке, не стоит отчаиваться. Вы можете:

- Узнать причину отказа: Обратитесь в Сбербанк и узнайте причину отказа. Возможно, вам необходимо исправить какие-то ошибки в документах или улучшить кредитную историю.

- Подать заявку повторно: После устранения причины отказа можно подать заявку повторно.

- Обратиться в другой банк: Условия кредитования в разных банках могут отличаться. Возможно, вам одобрят кредит в другом банке.

- Подумать об альтернативных вариантах: Рассмотрите альтернативные варианты финансирования, такие как микрозаймы или кредитные карты.

Рефинансирование потребительского кредита в Сбербанке

Рефинансирование потребительского кредита – это переоформление кредита в другом банке или в том же банке, но на более выгодных условиях. Рефинансирование может быть выгодно в следующих случаях:

- Снижение процентной ставки: Если процентные ставки на рынке снизились, вы можете рефинансировать свой кредит под более низкую ставку и сэкономить на переплате.

- Увеличение срока кредитования: Увеличение срока кредитования позволит снизить размер ежемесячного платежа, что может быть полезно, если у вас возникли финансовые трудности.

- Объединение нескольких кредитов: Рефинансирование позволяет объединить несколько кредитов в один с более удобным графиком платежей.

Условия рефинансирования в Сбербанке

Сбербанк предлагает программы рефинансирования потребительских кредитов других банков. Условия рефинансирования зависят от суммы кредита, срока кредитования и кредитной истории заемщика. Для оформления рефинансирования необходимо предоставить документы, подтверждающие наличие кредита в другом банке и информацию о его текущих условиях.

Советы по выбору потребительского кредита

При выборе потребительского кредита важно учитывать следующие факторы:

- Процентная ставка: Сравните процентные ставки в разных банках и выберите наиболее выгодное предложение.

- Срок кредитования: Выберите срок кредитования, который позволит вам комфортно погашать кредит без ущерба для вашего бюджета.

- Сумма кредита: Определите необходимую сумму кредита и не берите больше, чем вам нужно.

- Условия досрочного погашения: Узнайте, есть ли возможность досрочного погашения кредита без штрафов и комиссий.

- Страхование: Уточните, обязательно ли страхование при оформлении кредита и какие условия страхования предлагаются.

Тщательно изучите все условия кредитования и выберите наиболее подходящий вариант, исходя из ваших финансовых возможностей и потребностей. Не спешите с принятием решения и проконсультируйтесь со специалистом банка, если у вас возникнут вопросы.

Потребительский кредит может стать полезным инструментом для решения различных финансовых задач, но важно подходить к его оформлению ответственно и учитывать все риски. Тщательное планирование и грамотный выбор кредитного продукта помогут вам избежать финансовых трудностей и достичь поставленных целей.

Описание: Узнайте все о **потребительском кредите в Сбербанке**, включая процентные ставки и как использовать калькулятор для расчета выплат.