Ипотека по двум документам: как получить ипотеку без 2-НДФЛ

Мечтаете о своей квартире, но нет справки 2-НДФЛ? Ипотека по двум документам – ваш шанс! Узнайте, как получить одобрение и воплотить мечту в реальность.

Получение ипотечного кредита – важный шаг в жизни каждого человека, стремящегося к приобретению собственного жилья. Однако, традиционные требования банков к заемщикам, в частности, необходимость подтверждения дохода справкой 2-НДФЛ, зачастую становятся непреодолимым препятствием для многих. Ведь далеко не все имеют возможность предоставить официальное подтверждение полного объема своих доходов. Именно поэтому ипотека по двум документам, где доход подтверждается справкой по форме банка, становится все более востребованной альтернативой. Рассмотрим подробно, что представляет собой данный вид ипотечного кредитования, его преимущества и недостатки, а также особенности оформления и выбора оптимальной программы.

Что такое ипотека с подтверждением дохода по форме банка?

Ипотека с подтверждением дохода по форме банка – это вид ипотечного кредитования, при котором заемщик предоставляет банку справку о доходах, составленную по установленной банком форме, вместо стандартной справки 2-НДФЛ. Эта форма позволяет заемщику указать свой фактический доход, включая неофициальную его часть. Банки, предлагающие такие программы, понимают, что не все потенциальные заемщики могут официально подтвердить весь свой доход, и идут навстречу, предлагая более гибкие условия.

Отличия от стандартной ипотеки с 2-НДФЛ

Основное отличие заключается в способе подтверждения дохода. Стандартная ипотека требует справку 2-НДФЛ, которая отражает только официальную заработную плату. Ипотека по форме банка позволяет учесть и другие источники дохода, которые не отражены в официальной отчетности. Это может быть доход от фриланса, сдачи недвижимости в аренду, подработки и т.д.

Кому подходит данный вид ипотеки?

Ипотека с подтверждением дохода по форме банка идеально подходит для следующих категорий заемщиков:

- Индивидуальные предприниматели (ИП): Часто ИП имеют сложную систему учета доходов и не всегда могут предоставить справку 2-НДФЛ, отражающую реальный доход.

- Самозанятые: Самозанятые граждане, получающие доход от своей деятельности, но не имеющие трудового договора, могут воспользоваться этой возможностью.

- Лица, получающие «серую» заработную плату: Если часть зарплаты выплачивается неофициально, справка 2-НДФЛ не отразит реальный уровень дохода.

- Лица, имеющие несколько источников дохода: Если у заемщика есть доход от аренды, фриланса или других источников, которые не отражены в справке 2-НДФЛ.

Преимущества и недостатки ипотеки по форме банка

Преимущества

- Более простой процесс подтверждения дохода: Не требуется предоставлять сложные документы, подтверждающие официальный доход. Достаточно заполнить форму, предоставленную банком.

- Возможность получения ипотеки при отсутствии официального трудоустройства: Подходит для самозанятых и фрилансеров.

- Учет всех источников дохода: Банк учитывает не только официальную заработную плату, но и другие источники дохода.

- Более высокая вероятность одобрения: Поскольку требования к подтверждению дохода менее строгие, вероятность одобрения заявки выше.

Недостатки

- Более высокая процентная ставка: Риски банка выше, поэтому процентная ставка по ипотеке с подтверждением дохода по форме банка, как правило, выше, чем по стандартной ипотеке.

- Более жесткие требования к первоначальному взносу: Банки могут требовать более высокий первоначальный взнос.

- Ограниченный выбор банков: Не все банки предлагают программы ипотечного кредитования с подтверждением дохода по форме банка.

- Более тщательная проверка заемщика: Банк может более тщательно проверять кредитную историю и платежеспособность заемщика.

Как оформить ипотеку по форме банка: пошаговая инструкция

Шаг 1: Оценка своих финансовых возможностей

Перед тем, как подавать заявку на ипотеку, необходимо тщательно оценить свои финансовые возможности. Рассчитайте свой ежемесячный доход, учтите все обязательные платежи (кредиты, коммунальные услуги, расходы на питание и т.д.) и определите, какую сумму вы сможете ежемесячно выплачивать по ипотеке. Важно помнить, что ипотека – это долгосрочное обязательство, и необходимо быть уверенным в своей финансовой стабильности.

Шаг 2: Выбор банка и программы ипотечного кредитования

Не все банки предлагают программы ипотечного кредитования с подтверждением дохода по форме банка. Поэтому необходимо провести исследование рынка и выбрать банк, предлагающий наиболее выгодные условия. Обратите внимание на процентную ставку, размер первоначального взноса, срок кредитования и другие условия. Сравните предложения нескольких банков, чтобы выбрать оптимальный вариант. Также стоит обратить внимание на репутацию банка и отзывы клиентов.

Шаг 3: Сбор необходимых документов

Для подачи заявки на ипотеку необходимо собрать пакет документов. Обычно требуются следующие документы:

- Заявление-анкета на получение ипотечного кредита: Заполняется по форме, предоставленной банком.

- Паспорт гражданина РФ: Необходимо предоставить оригинал и копии всех страниц паспорта.

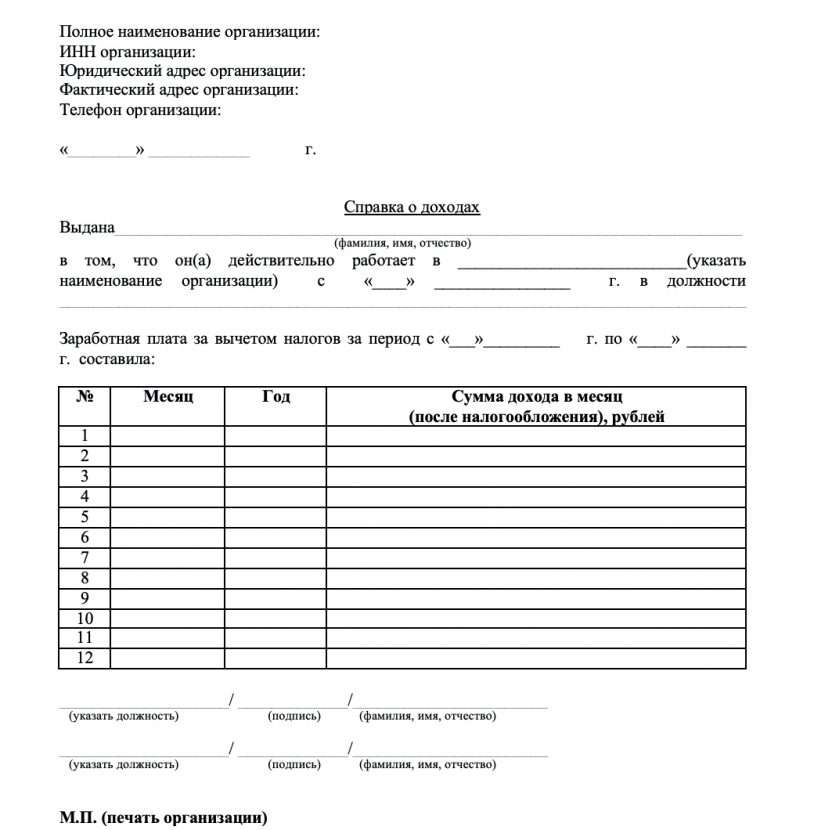

- Справка о доходах по форме банка: Заполняется по форме, предоставленной банком, и заверяется работодателем (если применимо).

- Копия трудовой книжки (заверенная работодателем): Подтверждает трудовой стаж и место работы.

- Документы, подтверждающие дополнительный доход (при наличии): Например, договоры аренды, выписки со счетов.

- Документы на приобретаемую недвижимость: Например, договор купли-продажи, свидетельство о праве собственности (если недвижимость уже выбрана).

- СНИЛС и ИНН.

Шаг 4: Подача заявки и рассмотрение банком

После сбора всех необходимых документов можно подавать заявку в банк. Банк рассмотрит заявку и примет решение об одобрении или отказе в выдаче кредита. Срок рассмотрения заявки может варьироваться от нескольких дней до нескольких недель. Банк может запросить дополнительные документы или информацию.

Шаг 5: Оценка недвижимости

Если заявка одобрена, банк проводит оценку приобретаемой недвижимости. Оценка проводится независимым оценщиком, аккредитованным банком. Цель оценки – определить рыночную стоимость недвижимости. Стоимость недвижимости, определенная оценщиком, может отличаться от цены, указанной в договоре купли-продажи.

После оценки недвижимости и согласования всех условий кредита заключается кредитный договор. Внимательно изучите все пункты кредитного договора перед подписанием. После подписания кредитного договора оформляется сделка купли-продажи недвижимости и регистрируется право собственности на заемщика. Недвижимость, как правило, передается в залог банку до полного погашения кредита.

На что обратить внимание при выборе программы ипотечного кредитования по форме банка

Процентная ставка

Процентная ставка – один из самых важных факторов, на который следует обратить внимание при выборе программы ипотечного кредитования. Сравните процентные ставки в разных банках и выберите наиболее выгодное предложение. Учитывайте, что процентная ставка может быть фиксированной или плавающей. Фиксированная процентная ставка остается неизменной на протяжении всего срока кредитования, а плавающая процентная ставка может меняться в зависимости от рыночных условий. Обычно ипотека с подтверждением дохода по форме банка имеет более высокую процентную ставку, чем стандартная ипотека.

Первоначальный взнос

Размер первоначального взноса также имеет большое значение. Чем больше первоначальный взнос, тем меньше сумма кредита и, соответственно, меньше ежемесячные платежи. Банки могут устанавливать разные требования к размеру первоначального взноса. Обычно для ипотеки с подтверждением дохода по форме банка требуется более высокий первоначальный взнос.

Срок кредитования

Срок кредитования влияет на размер ежемесячных платежей и общую сумму переплаты по кредиту. Чем больше срок кредитования, тем меньше ежемесячные платежи, но больше общая сумма переплаты. Выберите оптимальный срок кредитования, исходя из своих финансовых возможностей.

Страхование

Банки, как правило, требуют обязательное страхование недвижимости и страхование жизни и здоровья заемщика. Стоимость страхования может существенно увеличить общую стоимость кредита. Узнайте стоимость страхования в разных страховых компаниях и выберите наиболее выгодное предложение.

Дополнительные комиссии и платежи

Узнайте, есть ли в банке дополнительные комиссии и платежи, связанные с оформлением и обслуживанием ипотечного кредита. Некоторые банки могут взимать комиссию за выдачу кредита, за досрочное погашение кредита, за обслуживание счета и т.д. Учитывайте все дополнительные расходы при расчете общей стоимости кредита.

Альтернативные способы подтверждения дохода при оформлении ипотеки

Если у вас нет возможности подтвердить доход справкой 2-НДФЛ или справкой по форме банка, рассмотрите альтернативные способы подтверждения дохода. Некоторые банки могут принимать следующие документы в качестве подтверждения дохода:

- Выписка из банковского счета: Подтверждает регулярные поступления денежных средств на счет.

- Налоговая декларация: Подтверждает доход, полученный от предпринимательской деятельности.

- Договоры аренды: Подтверждают доход, полученный от сдачи недвижимости в аренду.

- Справка о доходах в свободной форме: Может быть предоставлена работодателем.

Рефинансирование ипотеки, оформленной по форме банка

Если вы оформили ипотеку по форме банка и со временем ваши финансовые возможности улучшились, вы можете рассмотреть возможность рефинансирования ипотеки. Рефинансирование – это получение нового кредита на более выгодных условиях для погашения существующего кредита. Рефинансирование может позволить снизить процентную ставку, уменьшить ежемесячные платежи или сократить срок кредитования. Для рефинансирования ипотеки необходимо обратиться в другой банк и подать заявку на получение нового кредита. Банк рассмотрит заявку и примет решение о выдаче кредита.

Советы по увеличению шансов на одобрение ипотеки по форме банка

Чтобы увеличить свои шансы на одобрение ипотеки по форме банка, следуйте следующим советам:

- Подготовьте все необходимые документы: Соберите полный пакет документов, необходимых для подачи заявки.

- Заполните заявление-анкету правильно и аккуратно: Предоставьте достоверную информацию о себе и своих доходах.

- Подтвердите свой доход: Предоставьте документы, подтверждающие ваш доход, даже если это не справка 2-НДФЛ.

- Улучшите свою кредитную историю: Погасите все имеющиеся задолженности и кредиты.

- Внесите больший первоначальный взнос: Чем больше первоначальный взнос, тем выше вероятность одобрения заявки.

- Обратитесь к ипотечному брокеру: Ипотечный брокер поможет вам выбрать оптимальную программу ипотечного кредитования и подготовить все необходимые документы.

Ипотека с подтверждением дохода по форме банка, хотя и предоставляет гибкость в подтверждении доходов, требует внимательного анализа и осознания рисков. Важно тщательно изучить все условия кредитного договора, оценить свою платежеспособность и выбрать надежного кредитора. Перед принятием окончательного решения, рекомендуется проконсультироваться с финансовым консультантом, который поможет вам выбрать наиболее подходящий вариант, учитывая ваши индивидуальные обстоятельства. Помните, что ипотека – это долгосрочное финансовое обязательство, и принятие взвешенного решения поможет избежать финансовых трудностей в будущем. Правильный подход к оформлению ипотеки по форме банка позволит вам успешно реализовать свою мечту о собственном жилье.

Описание: Узнайте, как получить ипотеку, если ваш доход сложно подтвердить 2-НДФЛ. Ипотека доход по форме банка — это реально!