Роль коммерческих банков в сфере лизинга

Нужен лизинг? Коммерческие банки предлагают лучшие условия! Получите оборудование, транспорт и активы без огромных затрат. Узнайте, как работает **лизинг** от банков!

Лизинг – это современный и эффективный инструмент финансирования, позволяющий предприятиям приобретать необходимое оборудование, транспорт и другие активы без значительных единовременных затрат. Коммерческие банки, играя ключевую роль в финансовой системе, активно участвуют в лизинговых операциях, предоставляя широкий спектр услуг как лизингодателям, так и лизингополучателям. В данной статье мы подробно рассмотрим роль коммерческих банков в сфере лизинга, проанализируем их основные функции, преимущества и возможности, которые они предлагают своим клиентам. Мы также обсудим различные виды лизинга, риски, связанные с лизинговыми сделками, и перспективы развития этого сегмента финансового рынка.

Роль коммерческих банков в лизинговой деятельности

Коммерческие банки выступают важными участниками лизингового рынка, выполняя ряд ключевых функций, обеспечивающих его эффективное функционирование. Они могут выступать в роли лизингодателей, финансируя лизинговые компании или самостоятельно предоставляя имущество в лизинг. Кроме того, банки предоставляют кредиты лизинговым компаниям, помогая им финансировать свою деятельность и расширять свой портфель лизинговых сделок.

Основные функции коммерческих банков в лизинге:

- Финансирование лизинговых компаний: Банки предоставляют кредиты и займы лизинговым компаниям для приобретения имущества, которое затем передается в лизинг клиентам.

- Лизингодатель: Банк может напрямую выступать в роли лизингодателя, предоставляя имущество в лизинг своим клиентам.

- Консультирование: Банки предоставляют консультационные услуги клиентам по вопросам лизинга, помогая им выбрать наиболее подходящий вид лизинга и разработать оптимальную структуру сделки.

- Управление рисками: Банки осуществляют оценку и управление рисками, связанными с лизинговыми сделками, минимизируя потенциальные убытки.

- Сопровождение сделок: Банки оказывают поддержку клиентам на всех этапах лизинговой сделки, от подготовки документов до оформления прав собственности.

Преимущества лизинга через коммерческие банки

Лизинг через коммерческие банки предоставляет ряд существенных преимуществ как для лизингополучателей, так и для лизингодателей. Для лизингополучателей это, прежде всего, возможность приобрести необходимое имущество без значительных единовременных затрат, сохраняя при этом оборотные средства для других целей. Для лизингодателей, в свою очередь, лизинг является способом расширения клиентской базы и получения стабильного дохода.

Преимущества для лизингополучателей:

- Сохранение оборотных средств: Лизинг позволяет избежать крупных единовременных затрат на приобретение имущества, сохраняя оборотные средства для других целей, например, для развития бизнеса или пополнения запасов.

- Налоговые преимущества: Лизинговые платежи обычно относятся на затраты, что позволяет снизить налогооблагаемую базу.

- Гибкие условия: Банки предлагают различные варианты лизинговых программ, адаптированные к потребностям конкретного клиента.

- Ускоренная амортизация: В некоторых случаях лизинговое имущество может быть амортизировано быстрее, чем при обычной покупке, что также позволяет снизить налоговые выплаты.

- Обновление оборудования: Лизинг позволяет регулярно обновлять устаревшее оборудование, поддерживая конкурентоспособность бизнеса.

Преимущества для лизингодателей (коммерческих банков):

- Расширение клиентской базы: Лизинг позволяет привлекать новых клиентов, которые не могут позволить себе приобретение имущества за счет собственных средств.

- Стабильный доход: Лизинговые платежи обеспечивают стабильный поток дохода для банка.

- Диверсификация рисков: Лизинг позволяет диверсифицировать кредитный портфель банка, снижая зависимость от традиционных видов кредитования.

- Повышение прибыльности: Лизинговые операции могут быть более прибыльными, чем традиционное кредитование.

- Контроль над имуществом: Банк сохраняет право собственности на имущество, переданное в лизинг, что снижает риски невозврата.

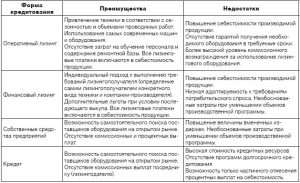

Виды лизинга, предлагаемые коммерческими банками

Коммерческие банки предлагают различные виды лизинга, адаптированные к потребностям разных клиентов и типов имущества. Наиболее распространенными видами являются финансовый лизинг и оперативный лизинг. Финансовый лизинг предполагает передачу всех рисков и выгод, связанных с владением имуществом, лизингополучателю, в то время как оперативный лизинг предполагает, что риски и выгоды остаются у лизингодателя.

Финансовый лизинг

Финансовый лизинг, также известный как капитальный лизинг, представляет собой долгосрочную аренду имущества, при которой лизингополучатель несет все риски и выгоды, связанные с владением этим имуществом. В конце срока лизинга лизингополучатель обычно имеет возможность выкупить имущество по остаточной стоимости. Финансовый лизинг часто используется для приобретения дорогостоящего оборудования, транспортных средств и недвижимости.

Оперативный лизинг

Оперативный лизинг, также известный как аренда, представляет собой краткосрочную или среднесрочную аренду имущества, при которой лизингодатель (банк) несет все риски и выгоды, связанные с владением этим имуществом. После окончания срока лизинга имущество возвращается лизингодателю. Оперативный лизинг часто используется для приобретения оборудования, которое быстро устаревает или требует частого обновления.

Другие виды лизинга

Помимо финансового и оперативного лизинга, коммерческие банки могут предлагать и другие виды лизинга, такие как возвратный лизинг, сублизинг и международный лизинг. Возвратный лизинг предполагает продажу имущества банку с последующей передачей его в лизинг продавцу. Сублизинг предполагает передачу имущества, полученного в лизинг, третьему лицу. Международный лизинг предполагает участие сторон, находящихся в разных странах.

Риски, связанные с лизинговыми сделками

Как и любой другой вид финансовой деятельности, лизинг сопряжен с определенными рисками как для лизингодателей, так и для лизингополучателей. Для лизингодателей основными рисками являются кредитный риск (риск неплатежей со стороны лизингополучателя), риск ликвидности (риск неспособности продать имущество в случае неплатежей) и риск изменения стоимости имущества. Для лизингополучателей основными рисками являются риск изменения процентных ставок, риск утраты или повреждения имущества и риск невыполнения условий договора.

Риски для лизингодателей (коммерческих банков):

- Кредитный риск: Риск неплатежей со стороны лизингополучателя. Это один из самых значительных рисков для лизингодателей.

- Риск ликвидности: Риск неспособности быстро продать имущество в случае неплатежей со стороны лизингополучателя.

- Риск изменения стоимости имущества: Риск снижения стоимости имущества в течение срока лизинга.

- Риск юридических проблем: Риск возникновения юридических споров, связанных с лизинговым договором.

- Операционный риск: Риск ошибок и сбоев в процессе управления лизинговыми операциями.

Риски для лизингополучателей:

- Риск изменения процентных ставок: Риск увеличения лизинговых платежей в случае повышения процентных ставок (если лизинговый договор предусматривает плавающую процентную ставку).

- Риск утраты или повреждения имущества: Риск потери или повреждения имущества в результате несчастного случая, стихийного бедствия или других обстоятельств.

- Риск невыполнения условий договора: Риск невыполнения условий лизингового договора, что может привести к изъятию имущества лизингодателем.

- Риск устаревания оборудования: Риск того, что оборудование устареет до окончания срока лизинга.

- Риск банкротства: Риск банкротства лизингополучателя, что может привести к потере имущества.

Перспективы развития лизинга с участием коммерческих банков

Лизинговый рынок в России имеет значительный потенциал для дальнейшего развития, особенно с учетом активного участия коммерческих банков. Развитие технологий, рост инвестиций в инфраструктуру и модернизацию производства, а также государственная поддержка малого и среднего бизнеса создают благоприятные условия для расширения лизинговых операций. Кроме того, развитие цифровых технологий и онлайн-платформ позволяет упростить процесс оформления лизинговых сделок и сделать их более доступными для широкого круга клиентов.

Факторы, способствующие развитию лизинга:

- Развитие технологий: Внедрение новых технологий требует постоянного обновления оборудования, что стимулирует спрос на лизинг.

- Рост инвестиций в инфраструктуру: Инвестиции в инфраструктурные проекты требуют приобретения большого количества строительной техники и оборудования, что создает возможности для лизинговых компаний.

- Модернизация производства: Модернизация производственных мощностей требует замены устаревшего оборудования на новое, что также стимулирует спрос на лизинг.

- Государственная поддержка малого и среднего бизнеса: Государственные программы поддержки малого и среднего бизнеса, в том числе программы льготного лизинга, способствуют развитию этого сектора экономики и увеличению спроса на лизинговые услуги.

- Развитие цифровых технологий: Развитие цифровых технологий и онлайн-платформ позволяет упростить процесс оформления лизинговых сделок и сделать их более доступными для широкого круга клиентов.

Коммерческие банки, обладая значительными финансовыми ресурсами и опытом работы с корпоративными клиентами, играют ключевую роль в развитии лизингового рынка. Они предлагают широкий спектр лизинговых продуктов, адаптированных к потребностям различных отраслей экономики, и активно участвуют в финансировании лизинговых компаний. В будущем можно ожидать дальнейшего роста лизинговых операций с участием коммерческих банков, что будет способствовать развитию экономики страны.

Описание: Презентация о коммерческих банках в лизинге, раскрывающая их роль, преимущества и риски, связанные с лизинговыми сделками.