Почему коммерческие банки не могут осуществлять лизинговые операции напрямую

Хотите узнать, почему банки не предлагают лизинг напрямую? Разбираемся в тонкостях финансового законодательства и ищем обходные пути для выгодного лизинга!

Вопрос о том, почему коммерческие банки не могут осуществлять лизинговые операции напрямую, является важным и многогранным в сфере финансового права и экономической деятельности. Лизинг, как форма финансирования, представляет собой альтернативу традиционному кредитованию, позволяя компаниям использовать активы без необходимости их немедленного приобретения в собственность. Однако, существуют определенные регуляторные и практические ограничения, которые препятствуют непосредственному участию коммерческих банков в лизинговых операциях. Рассмотрим основные причины, определяющие такое положение вещей.

Регуляторные ограничения и банковское законодательство

Основная причина, по которой коммерческие банки в большинстве стран не могут напрямую заниматься лизингом, кроется в законодательных и регуляторных ограничениях, налагаемых на банковскую деятельность. Банковское законодательство, как правило, жестко регламентирует виды деятельности, которыми могут заниматься банки, с целью обеспечения финансовой стабильности и защиты интересов вкладчиков.

Принципы консервативного управления рисками

Одним из ключевых принципов банковского регулирования является консервативное управление рисками. Банки обязаны придерживаться строгих нормативов по достаточности капитала, ликвидности и кредитным рискам. Лизинговые операции, особенно операционный лизинг, сопряжены с рисками, которые могут быть сложными для оценки и управления, особенно в сравнении с традиционным кредитованием. Например, риск устаревания оборудования, риск изменения рыночной стоимости актива и риск его невостребованности после окончания срока лизинга. Банковские регуляторы опасаются, что активное участие банков в лизинговых операциях может увеличить их совокупный риск и подорвать финансовую устойчивость.

Ограничения на участие в небанковских видах деятельности

Во многих странах банковское законодательство прямо ограничивает участие банков в небанковских видах деятельности. Основная задача банка – привлечение депозитов и предоставление кредитов. Участие в лизинговых операциях рассматривается как деятельность, выходящая за рамки основной банковской деятельности и, следовательно, требующая отдельной лицензии и регулирования. Такой подход направлен на то, чтобы банки не отвлекались на непрофильные виды деятельности и концентрировались на своей основной функции – обеспечении финансовой стабильности и кредитовании экономики.

Требования к капиталу и резервам

Лизинговые операции, особенно операционный лизинг, требуют значительных инвестиций в активы, которые банк должен учитывать на своем балансе. Это, в свою очередь, увеличивает требования к капиталу банка и созданию резервов на возможные убытки. Банковские регуляторы могут посчитать, что инвестиции в лизинговые активы снижают способность банка предоставлять кредиты и финансировать другие важные сектора экономики. Таким образом, ограничения на участие в лизинговых операциях помогают банкам поддерживать достаточный уровень капитала и резервов для покрытия потенциальных убытков.

Конкуренция с лизинговыми компаниями и специализация рынка

Рынок лизинговых услуг уже сформирован и на нем успешно функционируют специализированные лизинговые компании. Прямое участие банков в лизинговых операциях может создать недобросовестную конкуренцию и привести к вытеснению с рынка специализированных лизинговых компаний, которые обладают необходимым опытом и экспертизой в этой сфере. Регуляторы стремятся поддерживать конкуренцию на рынке финансовых услуг и избегать ситуаций, когда крупные банки доминируют на всех сегментах рынка.

Необходимость специализированных знаний и инфраструктуры

Лизинговые операции требуют специализированных знаний и инфраструктуры, которыми банки, как правило, не обладают. Лизинговые компании имеют опыт в оценке активов, управлении рисками, связанными с лизингом, и обслуживании лизинговых контрактов. Банки, напротив, специализируются на кредитовании и других банковских услугах. Создание необходимой инфраструктуры и приобретение специализированных знаний потребует от банков значительных инвестиций и времени, что может быть нецелесообразным с экономической точки зрения. Поэтому, регуляторы предпочитают, чтобы лизинговые услуги предоставлялись специализированными компаниями, обладающими необходимым опытом и экспертизой.

Различия в бизнес-моделях и целях

Бизнес-модели и цели банков и лизинговых компаний существенно различаются. Банки ориентированы на получение прибыли от процентных ставок по кредитам и комиссионных сборов за предоставление различных услуг. Лизинговые компании получают прибыль от лизинговых платежей и продажи активов после окончания срока лизинга. Участие банков в лизинговых операциях может привести к конфликту интересов и искажению бизнес-модели банка. Например, банк может предоставлять лизинговые услуги по заниженным ценам, чтобы привлечь клиентов и увеличить свою долю на рынке, что может негативно сказаться на прибыльности банка и его финансовой устойчивости.

Риски, связанные с владением и управлением активами

Лизинговые операции, особенно операционный лизинг, предполагают, что лизингодатель (в данном случае банк) владеет активом и несет все риски, связанные с его владением и управлением. Эти риски могут быть существенными и сложными для управления, особенно для банков, которые не имеют опыта в этой сфере.

Риск устаревания и обесценивания активов

Одним из основных рисков, связанных с владением активами, является риск устаревания и обесценивания. Технологии быстро развиваются, и активы, особенно оборудование, могут быстро устареть и потерять свою стоимость. Это может привести к убыткам для банка, если он не сможет продать актив по приемлемой цене после окончания срока лизинга. Кроме того, рыночная стоимость актива может снизиться из-за изменения рыночной конъюнктуры или появления новых конкурентов. Банки, как правило, не имеют опыта в оценке и управлении этими рисками, что делает их участие в лизинговых операциях нежелательным.

Риск технического обслуживания и ремонта

Владение активом также предполагает необходимость его технического обслуживания и ремонта. Это может потребовать от банка значительных затрат и усилий, особенно если актив является сложным и требует специализированного обслуживания. Банки, как правило, не имеют необходимой инфраструктуры и персонала для осуществления технического обслуживания и ремонта активов. Поэтому, они могут столкнуться с трудностями в управлении этими рисками и понести убытки из-за некачественного обслуживания или поломок оборудования.

Риск страхования и утилизации активов

Банк, как владелец актива, несет ответственность за его страхование и утилизацию после окончания срока лизинга. Страхование актива может быть дорогостоящим, особенно если актив является рискованным или используется в опасных условиях. Утилизация актива также может потребовать значительных затрат, особенно если актив содержит вредные вещества или требует специальной переработки. Банки, как правило, не имеют опыта в страховании и утилизации активов, что делает их участие в лизинговых операциях рискованным.

Альтернативные формы участия банков в лизинговых операциях

Несмотря на то, что коммерческие банки, как правило, не могут осуществлять лизинговые операции напрямую, они могут участвовать в лизинговом бизнесе опосредованно, через свои дочерние компании или путем финансирования лизинговых компаний. Это позволяет банкам получать прибыль от лизинговых операций, не нарушая при этом регуляторные ограничения и не подвергая себя чрезмерным рискам.

Создание дочерних лизинговых компаний

Одним из способов участия банков в лизинговом бизнесе является создание дочерних лизинговых компаний. Дочерняя компания является отдельным юридическим лицом, которое занимается лизинговыми операциями и не подпадает под прямое действие банковского законодательства. Банк может финансировать дочернюю компанию и контролировать ее деятельность, получая при этом прибыль от лизинговых операций. Этот подход позволяет банку диверсифицировать свои источники доходов и расширить спектр предоставляемых услуг, не нарушая при этом регуляторные ограничения.

Финансирование лизинговых компаний

Другим способом участия банков в лизинговом бизнесе является финансирование лизинговых компаний. Банки могут предоставлять кредиты лизинговым компаниям для финансирования их лизинговых операций. Это позволяет банкам получать прибыль от процентных ставок по кредитам, не принимая на себя риски, связанные с владением и управлением активами. Этот подход является более консервативным и менее рискованным, чем создание дочерней лизинговой компании.

Участие в синдицированных лизинговых сделках

Банки могут также участвовать в синдицированных лизинговых сделках, когда несколько финансовых учреждений объединяют свои ресурсы для финансирования крупного лизингового проекта. В этом случае банк предоставляет часть финансирования и разделяет риски с другими участниками сделки. Этот подход позволяет банку участвовать в крупных лизинговых проектах, не подвергая себя чрезмерным рискам и не требуя значительных инвестиций.

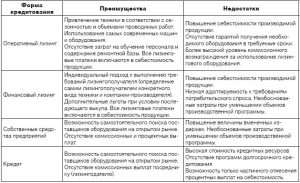

Преимущества и недостатки прямого участия банков в лизинговых операциях

Прямое участие банков в лизинговых операциях имеет свои преимущества и недостатки. С одной стороны, это может увеличить конкуренцию на рынке лизинговых услуг и снизить стоимость лизинга для клиентов. С другой стороны, это может увеличить риски для банков и подорвать их финансовую устойчивость.

Преимущества

- Увеличение конкуренции на рынке лизинговых услуг

- Снижение стоимости лизинга для клиентов

- Расширение спектра финансовых услуг, предоставляемых банками

- Увеличение прибыльности банков

Недостатки

- Увеличение рисков для банков

- Подорвание финансовой устойчивости банков

- Недобросовестная конкуренция с лизинговыми компаниями

- Необходимость значительных инвестиций в инфраструктуру и персонал

Международный опыт и тенденции

В разных странах существуют разные подходы к регулированию участия банков в лизинговых операциях. В некоторых странах банки могут осуществлять лизинговые операции напрямую, в то время как в других странах это запрещено или ограничено. В последние годы наблюдается тенденция к либерализации регулирования и расширению возможностей для участия банков в лизинговом бизнесе. Однако, регуляторы по-прежнему уделяют большое внимание управлению рисками и обеспечению финансовой стабильности банков.

Примеры стран с различным регулированием

В США банки могут осуществлять лизинговые операции напрямую, но они должны соблюдать строгие требования к капиталу и управлению рисками. В Германии банки также могут заниматься лизингом, но они должны иметь соответствующую лицензию и соблюдать определенные нормативы. В Японии банки могут участвовать в лизинговых операциях только через свои дочерние компании. В России банки не могут осуществлять лизинговые операции напрямую, но они могут финансировать лизинговые компании и участвовать в синдицированных лизинговых сделках.

Тенденции к либерализации и ужесточению регулирования

В последние годы наблюдается тенденция к либерализации регулирования и расширению возможностей для участия банков в лизинговом бизнесе. Это связано с тем, что лизинг становится все более популярным способом финансирования и банки хотят получить доступ к этому рынку. Однако, регуляторы по-прежнему уделяют большое внимание управлению рисками и обеспечению финансовой стабильности банков. В некоторых странах наблюдается ужесточение регулирования в отношении лизинговых операций, особенно в связи с ростом проблемных активов и увеличением рисков для банковской системы.

Таким образом, вопрос о том, почему коммерческие банки не могут осуществлять лизинговые операции напрямую, имеет комплексное объяснение, включающее регуляторные ограничения, соображения конкуренции и риски, связанные с владением активами. Несмотря на эти ограничения, банки все же могут участвовать в лизинговом бизнесе опосредованно, через дочерние компании или финансирование лизинговых организаций. Необходимо учитывать международный опыт и тенденции развития законодательства, чтобы определить оптимальный подход к регулированию участия банков в лизинговых операциях. Важно найти баланс между стимулированием конкуренции и обеспечением финансовой стабильности банковской системы. Дальнейшие исследования и анализ необходимо проводить для разработки эффективных регуляторных механизмов в этой сфере. Поддержание здоровой конкуренции и стабильной финансовой системы – залог успешного развития экономики.

Описание: В статье рассмотрены причины, по которым **коммерческие банки не могут осуществлять лизинговые операции** напрямую, включая регуляторные ограничения и риски.