Лизинговые операции банков: суть, виды, преимущества и правовые аспекты

Узнайте, как работает лизинг от банков, чтобы обновить оборудование и развивать бизнес без огромных затрат! Это аренда с правом выкупа – просто и выгодно.

Лизинговые операции банков – это сложный, но важный финансовый инструмент, позволяющий предприятиям получать доступ к необходимому оборудованию и активам без значительных единовременных затрат. Фактически, это аренда с возможностью последующего выкупа, предоставляемая банком или лизинговой компанией. Данная форма финансирования обладает рядом преимуществ как для лизингодателя, так и для лизингополучателя, стимулируя экономический рост и инвестиции. В этой статье мы подробно рассмотрим суть лизинговых операций банков, их виды, преимущества и недостатки, а также правовые аспекты и примеры из практики.

Что такое лизинг?

Лизинг – это форма финансирования, при которой одна сторона (лизингодатель) приобретает имущество и предоставляет его другой стороне (лизингополучателю) во временное пользование за определенную плату. По истечении срока договора лизингополучатель может выкупить имущество по остаточной стоимости, продлить договор лизинга или вернуть имущество лизингодателю. Суть лизинга заключается в том, что лизингополучатель получает возможность использовать необходимое оборудование или активы без необходимости их приобретения в собственность.

Основные участники лизинговой сделки

В лизинговой сделке обычно участвуют три стороны:

- Лизингодатель: Финансовая организация (банк, лизинговая компания), приобретающая имущество и предоставляющая его в лизинг.

- Лизингополучатель: Компания или физическое лицо, получающее имущество во временное пользование и выплачивающее лизинговые платежи.

- Поставщик: Компания, продающая имущество, которое будет передано в лизинг.

Ключевые элементы лизинговой сделки

Лизинговая сделка включает в себя следующие ключевые элементы:

- Объект лизинга: Имущество, передаваемое в лизинг (оборудование, транспорт, недвижимость и т.д.).

- Лизинговые платежи: Периодические платежи, осуществляемые лизингополучателем в пользу лизингодателя за пользование имуществом.

- Срок лизинга: Период времени, в течение которого лизингополучатель пользуется имуществом.

- Выкупная стоимость: Стоимость, по которой лизингополучатель может выкупить имущество по истечении срока лизинга.

Виды лизинговых операций банков

Лизинговые операции банков можно классифицировать по различным критериям. Наиболее распространенные классификации представлены ниже.

По типу имущества

В зависимости от типа имущества, передаваемого в лизинг, выделяют следующие виды лизинга:

- Лизинг оборудования: Предоставление в лизинг промышленного оборудования, станков, техники.

- Лизинг транспортных средств: Предоставление в лизинг автомобилей, грузовиков, самолетов, судов.

- Лизинг недвижимости: Предоставление в лизинг зданий, сооружений, земельных участков.

- Лизинг информационных технологий: Предоставление в лизинг компьютерного оборудования, программного обеспечения.

По типу лизинга

В зависимости от распределения рисков и обязанностей между лизингодателем и лизингополучателем, выделяют следующие виды лизинга:

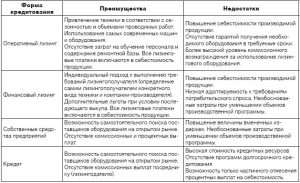

- Финансовый лизинг (капитальный лизинг): Лизингополучатель несет практически все риски и выгоды, связанные с владением имуществом. По истечении срока лизинга лизингополучатель обычно выкупает имущество по остаточной стоимости.

- Оперативный лизинг (аренда): Лизингодатель несет основные риски, связанные с владением имуществом. Лизингополучатель пользуется имуществом в течение определенного периода времени и возвращает его лизингодателю по истечении срока договора.

- Возвратный лизинг: Компания продает свое имущество банку или лизинговой компании и одновременно заключает договор лизинга на это же имущество. Это позволяет компании получить финансирование и продолжать использовать имущество.

По форме финансирования

В зависимости от источника финансирования лизинговой сделки, выделяют следующие виды лизинга:

- Прямой лизинг: Лизингодатель самостоятельно финансирует приобретение имущества.

- Косвенный лизинг: Лизингодатель привлекает стороннее финансирование (кредит, займ) для приобретения имущества.

- Сублизинг: Лизингополучатель передает имущество в лизинг третьему лицу (сублизингополучателю).

Преимущества и недостатки лизинговых операций банков

Лизинговые операции банков имеют ряд преимуществ и недостатков как для лизингополучателя, так и для лизингодателя. Рассмотрим их подробнее.

Преимущества для лизингополучателя

- Доступ к необходимому оборудованию без значительных единовременных затрат: Лизинг позволяет компаниям получать доступ к современному оборудованию и технологиям без необходимости крупных инвестиций.

- Гибкость условий финансирования: Лизинговые платежи могут быть адаптированы к финансовым потребностям и возможностям лизингополучателя.

- Налоговые преимущества: Лизинговые платежи обычно относятся на себестоимость, что снижает налогооблагаемую базу. В некоторых случаях может быть применено ускоренное списание амортизации.

- Упрощенная процедура оформления: Оформление лизинговой сделки обычно проще и быстрее, чем получение кредита.

- Возможность обновления оборудования: По истечении срока лизинга лизингополучатель может обновить оборудование, заключив новый договор лизинга.

Недостатки для лизингополучателя

- Более высокая стоимость финансирования по сравнению с кредитом: Лизинговые платежи обычно выше, чем процентные платежи по кредиту.

- Ограничения в использовании имущества: В договоре лизинга могут быть установлены ограничения на использование имущества.

- Отсутствие права собственности на имущество до момента выкупа: Лизингополучатель не является собственником имущества до момента его выкупа.

- Риск изъятия имущества в случае невыплаты лизинговых платежей: Лизингодатель имеет право изъять имущество в случае невыплаты лизинговых платежей.

Преимущества для лизингодателя (банка)

- Получение дохода в виде лизинговых платежей: Лизинговые платежи обеспечивают стабильный доход для лизингодателя.

- Обеспечение в виде имущества, переданного в лизинг: Имущество, переданное в лизинг, является обеспечением по сделке, что снижает риски лизингодателя.

- Налоговые льготы: Лизингодатель может получать налоговые льготы, связанные с владением и передачей имущества в лизинг.

- Расширение клиентской базы: Лизинговые операции позволяют банку привлекать новых клиентов.

Недостатки для лизингодателя (банка)

- Риск невыплаты лизинговых платежей: Лизингодатель несет риск невыплаты лизинговых платежей лизингополучателем.

- Риск повреждения или утраты имущества: Лизингодатель несет риск повреждения или утраты имущества, переданного в лизинг.

- Риск изменения рыночной стоимости имущества: Лизингодатель несет риск изменения рыночной стоимости имущества, что может повлиять на его ликвидность.

- Затраты на управление и обслуживание имущества: Лизингодатель может нести затраты на управление и обслуживание имущества, переданного в лизинг (в зависимости от условий договора).

Правовое регулирование лизинговых операций

Лизинговые операции в России регулируются Гражданским кодексом Российской Федерации (глава 34 «Аренда») и Федеральным законом от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)». Данные нормативные акты устанавливают основные правила и требования к лизинговым сделкам, права и обязанности сторон, а также порядок разрешения споров.

Основные положения Федерального закона «О финансовой аренде (лизинге)»

Федеральный закон «О финансовой аренде (лизинге)» определяет лизинг как вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем или без такового. Закон устанавливает требования к форме и содержанию договора лизинга, права и обязанности сторон, а также порядок учета лизинговых операций.

Важные аспекты правового регулирования

При заключении договора лизинга необходимо обратить внимание на следующие важные аспекты:

- Предмет лизинга: В договоре должно быть четко указано имущество, передаваемое в лизинг, с указанием его характеристик и идентификационных признаков.

- Лизинговые платежи: В договоре должны быть указаны размер, порядок и сроки уплаты лизинговых платежей.

- Срок лизинга: В договоре должен быть указан срок, на который имущество передается в лизинг.

- Права и обязанности сторон: В договоре должны быть четко прописаны права и обязанности лизингодателя и лизингополучателя.

- Ответственность сторон: В договоре должна быть предусмотрена ответственность сторон за неисполнение или ненадлежащее исполнение обязательств.

- Порядок разрешения споров: В договоре должен быть указан порядок разрешения споров, возникающих между сторонами.

Примеры лизинговых операций банков

Лизинговые операции банков широко используются в различных отраслях экономики. Рассмотрим несколько примеров.

Лизинг оборудования для производственного предприятия

Производственное предприятие планирует расширение производства и нуждается в новом оборудовании. Однако предприятие не имеет достаточных средств для приобретения оборудования в собственность. Предприятие заключает договор лизинга с банком, по которому банк приобретает необходимое оборудование и передает его предприятию в лизинг. Предприятие выплачивает банку лизинговые платежи в течение определенного срока, а по истечении срока лизинга выкупает оборудование по остаточной стоимости.

Лизинг транспортных средств для транспортной компании

Транспортная компания планирует обновление автопарка. Компания заключает договор лизинга с банком на приобретение новых грузовых автомобилей. Банк приобретает автомобили и передает их компании в лизинг. Компания выплачивает банку лизинговые платежи, а по истечении срока лизинга может выкупить автомобили или вернуть их банку.

Лизинг недвижимости для торговой компании

Торговая компания планирует открытие нового магазина. Компания заключает договор лизинга с банком на приобретение помещения для магазина. Банк приобретает помещение и передает его компании в лизинг. Компания выплачивает банку лизинговые платежи, а по истечении срока лизинга может выкупить помещение или вернуть его банку.

Тенденции развития лизинговых операций банков

Лизинговые операции банков продолжают развиваться и адаптироваться к изменяющимся условиям рынка. Наблюдаются следующие тенденции:

- Рост популярности лизинга среди малого и среднего бизнеса: Лизинг становится все более доступным и привлекательным для малых и средних предприятий, которые нуждаются в финансировании для приобретения оборудования и активов.

- Развитие новых видов лизинга: Появляются новые виды лизинга, такие как лизинг программного обеспечения, лизинг медицинского оборудования, лизинг сельскохозяйственной техники.

- Использование цифровых технологий в лизинге: Цифровые технологии позволяют упростить и ускорить процесс оформления лизинговых сделок, а также повысить эффективность управления лизинговым портфелем.

- Усиление конкуренции на рынке лизинговых услуг: Растет число лизинговых компаний и банков, предлагающих лизинговые услуги, что приводит к усилению конкуренции и снижению процентных ставок.

Лизинговые операции банков играют важную роль в развитии экономики, обеспечивая предприятиям доступ к необходимому оборудованию и активам. Понимание сути лизинговых операций, их видов, преимуществ и недостатков, а также правовых аспектов позволяет принимать обоснованные решения о финансировании и повышать эффективность бизнеса.

Описание: В статье рассматриваются **лизинговые операции банков**, их суть, виды, преимущества и недостатки для лизингодателя и лизингополучателя.