Лизинг, Факторинг и Форфейтинг: Ключевые Финансовые Инструменты для Банков и Компаний

Хочешь, чтобы твой бизнес рос как на дрожжах? Узнай все о лизинге, факторинге и форфейтинге! Простые объяснения, плюсы и минусы – все, чтобы ты сделал правильный выбор и получил финансирование мечты. Забудь о скучных терминах, давай к делу!

Финансовый ландшафт современного бизнеса динамичен и требует гибких инструментов для обеспечения роста и стабильности. Лизинг, факторинг и форфейтинг – это три ключевых финансовых инструмента, которые предлагают банкам и компаниям альтернативные пути финансирования и управления рисками. В этой статье мы подробно рассмотрим каждый из этих инструментов, их преимущества и недостатки, а также их роль в банковской системе. Понимание этих механизмов позволяет компаниям принимать обоснованные решения о финансировании и оптимизировать свои финансовые стратегии.

Что такое Лизинг?

Лизинг – это форма финансирования, при которой одна сторона (лизингодатель) передает другой стороне (лизингополучателю) право пользования активом на определенный срок за определенную плату. В течение срока лизинга лизингодатель сохраняет право собственности на актив, а лизингополучатель имеет право использовать его для своей деятельности.

Виды Лизинга

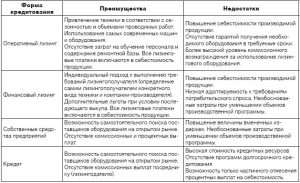

- Финансовый лизинг: По сути, это форма финансирования покупки актива. После окончания срока лизинга лизингополучатель обычно имеет право выкупить актив по остаточной стоимости. Риски и выгоды, связанные с активом, в основном переходят к лизингополучателю.

- Оперативный лизинг: В этом случае лизингодатель несет ответственность за обслуживание и ремонт актива. Срок лизинга обычно короче срока службы актива, и лизингополучатель не обязан выкупать актив после окончания срока лизинга. Этот вид лизинга часто используется для оборудования, которое быстро устаревает.

- Возвратный лизинг: Компания продает свой актив банку или лизинговой компании, а затем берет его в лизинг обратно. Это позволяет компании получить краткосрочный капитал, сохранив при этом возможность использовать актив.

Преимущества Лизинга

- Сохранение капитала: Лизинг позволяет компаниям приобретать активы без необходимости крупных первоначальных инвестиций.

- Гибкость: Лизинговые соглашения можно адаптировать к потребностям конкретной компании.

- Налоговые преимущества: Лизинговые платежи часто вычитаются из налогооблагаемой базы.

- Обновление оборудования: Лизинг позволяет компаниям регулярно обновлять оборудование, не беспокоясь о продаже старого оборудования.

Недостатки Лизинга

Несмотря на множество преимуществ, лизинг имеет и некоторые недостатки:

- Общая стоимость: В долгосрочной перспективе лизинг может оказаться дороже, чем покупка актива.

- Ограничения: Лизинговое соглашение может содержать ограничения на использование актива.

- Право собственности: Лизингополучатель не является владельцем актива до его выкупа.

Что такое Факторинг?

Факторинг – это финансовая операция, при которой компания продает свои дебиторские задолженности (счета-фактуры) факторинговой компании (фактору) со скидкой. Фактор берет на себя ответственность за сбор платежей с дебиторов компании.

Виды Факторинга

- Факторинг с правом регресса: Если дебитор не оплачивает счет, фактор имеет право потребовать возмещения от компании, продавшей дебиторскую задолженность.

- Факторинг без права регресса: Фактор берет на себя риск неплатежа дебитора.

- Открытый факторинг: Дебиторы уведомляются о том, что их счета-фактуры были переданы фактору.

- Закрытый факторинг: Дебиторы не уведомляются о том, что их счета-фактуры были переданы фактору.

Преимущества Факторинга

- Улучшение денежного потока: Факторинг позволяет компаниям быстро получать денежные средства за свои дебиторские задолженности.

- Снижение риска неплатежей: При факторинге без права регресса фактор берет на себя риск неплатежа дебиторов.

- Улучшение кредитного рейтинга: Факторинг может улучшить кредитный рейтинг компании, поскольку она быстрее получает денежные средства.

- Сокращение административных расходов: Фактор берет на себя ответственность за сбор платежей с дебиторов, что позволяет компании сократить административные расходы.

Недостатки Факторинга

Несмотря на преимущества, факторинг также имеет свои недостатки:

- Стоимость: Факторинг может быть дорогостоящим, особенно для компаний с низким кредитным рейтингом.

- Утрата контроля: Компания теряет контроль над процессом сбора платежей с дебиторов.

- Негативное восприятие: Некоторые дебиторы могут негативно отнестись к факторингу.

Что такое Форфейтинг?

Форфейтинг – это форма финансирования, при которой экспортер продает свои долгосрочные дебиторские задолженности (обычно в виде векселей или аккредитивов) форфейтору со скидкой. Форфейтор берет на себя ответственность за сбор платежей с импортера.

Особенности Форфейтинга

- Долгосрочные дебиторские задолженности: Форфейтинг обычно используется для финансирования экспортных сделок с длительным сроком погашения.

- Без права регресса: Форфейтор берет на себя риск неплатежа импортера.

- Гарантия: Дебиторская задолженность обычно гарантируется банком или другой финансовой организацией.

- Международные сделки: Форфейтинг часто используется для финансирования международных торговых операций.

Преимущества Форфейтинга

- Устранение риска неплатежа: Форфейтор берет на себя риск неплатежа импортера.

- Улучшение денежного потока: Экспортер получает немедленную оплату за свою дебиторскую задолженность.

- Улучшение финансовой отчетности: Форфейтинг может улучшить финансовую отчетность экспортера, поскольку дебиторская задолженность исключается из баланса.

- Расширение экспортных возможностей: Форфейтинг позволяет экспортерам предлагать своим клиентам более длительные сроки оплаты.

Недостатки Форфейтинга

Форфейтинг, как и другие финансовые инструменты, имеет свои ограничения:

- Стоимость: Форфейтинг может быть дорогостоящим, особенно для сделок с высоким риском.

- Сложность: Форфейтинг может быть сложным процессом, требующим специальных знаний и опыта.

- Ограниченная доступность: Форфейтинг доступен не для всех экспортных сделок.

Лизинг, Факторинг и Форфейтинг в Банках: Сравнение

Банки играют важную роль в предоставлении услуг лизинга, факторинга и форфейтинга. Они выступают в качестве лизингодателей, факторов и форфейторов, предоставляя компаниям доступ к этим финансовым инструментам. Выбор между лизингом, факторингом и форфейтингом зависит от конкретных потребностей и обстоятельств компании. Важно учитывать такие факторы, как срок финансирования, размер сделки, риск неплатежа и стоимость финансирования. Банки могут помочь компаниям оценить свои потребности и выбрать наиболее подходящий финансовый инструмент.

Сравнительная таблица

| Инструмент | Цель | Срок | Риск | Стоимость |

|---|---|---|---|---|

| Лизинг | Приобретение активов | Среднесрочный | Низкий | Средняя |

| Факторинг | Финансирование дебиторской задолженности | Краткосрочный | Средний | Высокая |

| Форфейтинг | Финансирование экспортных сделок | Долгосрочный | Низкий | Высокая |

Примеры использования Лизинга, Факторинга и Форфейтинга

Лизинг

Компания, занимающаяся производством продуктов питания, нуждается в новом оборудовании для увеличения производственной мощности. Вместо того чтобы покупать оборудование за наличные, компания берет его в лизинг у банка. Это позволяет компании сохранить капитал и направить его на другие нужды.

Факторинг

Компания, занимающаяся оптовой торговлей, испытывает проблемы с денежным потоком из-за длительных сроков оплаты счетов ее клиентами. Компания продает свои дебиторские задолженности факторинговой компании, чтобы получить немедленные денежные средства. Это позволяет компании оплачивать свои собственные счета и продолжать свою деятельность.

Форфейтинг

Компания-экспортер продает товары зарубежному покупателю с отсрочкой платежа на 12 месяцев. Чтобы не ждать оплаты в течение года, компания продает дебиторскую задолженность форфейтору. Форфейтор выплачивает компании немедленную оплату, а затем самостоятельно собирает платежи с импортера.

Тенденции развития Лизинга, Факторинга и Форфейтинга

Рынок лизинга, факторинга и форфейтинга постоянно развивается, адаптируясь к изменяющимся потребностям бизнеса. В последние годы наблюдается рост популярности этих инструментов, особенно среди малых и средних предприятий. Технологии играют все более важную роль в развитии этих рынков, упрощая и автоматизируя процессы. Также наблюдается тенденция к увеличению конкуренции между банками и другими финансовыми организациями, предлагающими услуги лизинга, факторинга и форфейтинга.

Современные тенденции развития этих инструментов включают в себя:

- Цифровизация: Использование онлайн-платформ и мобильных приложений для упрощения и ускорения процессов лизинга, факторинга и форфейтинга.

- Рост популярности среди МСП: Малые и средние предприятия все чаще используют лизинг, факторинг и форфейтинг для финансирования своей деятельности.

- Развитие специализированных продуктов: Появление новых продуктов, адаптированных к потребностям конкретных отраслей и компаний.

- Усиление конкуренции: Увеличение числа банков и других финансовых организаций, предлагающих услуги лизинга, факторинга и форфейтинга.

Понимание этих тенденций позволяет компаниям быть в курсе последних изменений на рынке и принимать обоснованные решения о финансировании.

Описание: Узнайте о преимуществах и недостатках лизинга, факторинга и форфейтинга в банках, а также о том, как эти инструменты могут помочь вашему бизнесу.