Лизинг как банковская операция

Ищете способ обновить оборудование без огромных затрат? Лизинг от коммерческих банков – это решение! Гибкие условия, быстрое оформление, и ваш бизнес на подъеме! Узнайте больше о лизинге!

В современном мире коммерческие банки играют ключевую роль в финансировании бизнеса, предлагая широкий спектр финансовых инструментов. Одним из таких инструментов, набирающих все большую популярность, является лизинг. Лизинг представляет собой форму аренды имущества с последующим правом выкупа, позволяющую предприятиям приобретать необходимое оборудование и технику без значительных единовременных затрат. Эта операция становится все более привлекательной для коммерческих банков, открывая новые возможности для расширения клиентской базы и увеличения прибыли. Давайте разберемся, что представляет собой лизинг как банковская операция, какие преимущества и недостатки она несет, и какие перспективы развития у нее есть.

Что такое лизинг и его основные виды

Лизинг – это финансовая аренда имущества, при которой лизингодатель (обычно банк или лизинговая компания) приобретает имущество и передает его лизингополучателю (предприятию) во временное пользование за определенную плату. По окончании срока лизинга лизингополучатель может выкупить имущество по остаточной стоимости, продлить договор лизинга или вернуть имущество лизингодателю.

Основные виды лизинга:

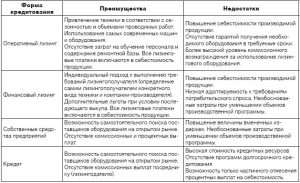

- Финансовый лизинг (капитальный лизинг): Предполагает, что в течение срока лизинга лизингополучатель выплачивает лизингодателю сумму, достаточную для компенсации стоимости имущества и получения прибыли. По окончании срока лизинга имущество, как правило, переходит в собственность лизингополучателя.

- Оперативный лизинг (аренда): Предполагает краткосрочную аренду имущества, при которой лизингодатель несет все риски, связанные с эксплуатацией и обслуживанием имущества. По окончании срока лизинга имущество возвращается лизингодателю.

- Возвратный лизинг: Предприятие продает свое имущество банку или лизинговой компании, а затем берет его в лизинг у этой же организации. Это позволяет предприятию получить необходимые финансовые средства, сохраняя при этом возможность использовать имущество.

- Международный лизинг: Сделка лизинга, в которой лизингодатель и лизингополучатель находятся в разных странах.

Роль коммерческих банков в лизинговых операциях

Коммерческие банки играют важную роль в лизинговых операциях, выступая в качестве лизингодателей, финансирующих лизинговые компании или предоставляя лизинговые услуги напрямую своим клиентам. Банки могут участвовать в лизинге различными способами:

- Прямой лизинг: Банк напрямую приобретает имущество и передает его в лизинг клиенту.

- Косвенный лизинг: Банк финансирует лизинговую компанию, которая, в свою очередь, предоставляет имущество в лизинг клиенту.

- Участие в синдицированном лизинге: Банк участвует в финансировании крупного лизингового проекта совместно с другими банками и финансовыми организациями.

Банки заинтересованы в участии в лизинговых операциях, поскольку это позволяет им диверсифицировать свои активы, получать стабильный доход в виде лизинговых платежей и расширять клиентскую базу. Лизинг также позволяет банкам снизить риски, связанные с кредитованием, поскольку имущество остается в собственности банка до момента выкупа.

Преимущества лизинга для коммерческих банков

Лизинг предоставляет коммерческим банкам ряд значительных преимуществ, которые делают его привлекательным инструментом для развития бизнеса. Рассмотрим основные из них:

Диверсификация активов и увеличение доходности

Лизинг позволяет банкам диверсифицировать свой кредитный портфель, снижая зависимость от традиционных кредитных продуктов. Лизинговые платежи обеспечивают стабильный и прогнозируемый доход, что положительно сказывается на финансовой устойчивости банка. Кроме того, процентные ставки по лизинговым сделкам, как правило, выше, чем по обычным кредитам, что позволяет банкам увеличивать свою доходность.

Расширение клиентской базы

Лизинг привлекает клиентов, которым сложно получить традиционный кредит, особенно малые и средние предприятия (МСП). Предлагая лизинговые услуги, банки могут расширить свою клиентскую базу и привлечь новых клиентов, которые в будущем могут воспользоваться и другими банковскими продуктами и услугами.

Снижение кредитных рисков

В отличие от кредита, при лизинге имущество остается в собственности банка до момента выкупа, что снижает кредитные риски. В случае неплатежеспособности лизингополучателя банк имеет право изъять имущество и продать его, компенсируя свои убытки. Кроме того, лизинг позволяет банкам более тщательно оценивать кредитоспособность лизингополучателя, поскольку они имеют право контролировать использование имущества.

Налоговые преимущества

Лизинговые платежи могут быть отнесены на расходы лизингополучателя, что позволяет снизить налогооблагаемую базу. Это делает лизинг более привлекательным для предприятий по сравнению с покупкой имущества за счет собственных средств или кредита. Банки, выступающие в качестве лизингодателей, также могут получить налоговые льготы, что увеличивает их прибыль.

Укрепление конкурентных позиций

Предложение лизинговых услуг позволяет банкам выделиться на фоне конкурентов и укрепить свои позиции на рынке финансовых услуг. Лизинг становится все более востребованным инструментом финансирования, и банки, предлагающие этот продукт, получают конкурентное преимущество.

Недостатки лизинга для коммерческих банков

Несмотря на многочисленные преимущества, лизинг имеет и некоторые недостатки для коммерческих банков, которые необходимо учитывать при принятии решения о развитии этого направления бизнеса. Рассмотрим основные из них:

Высокие операционные расходы

Лизинговые операции требуют значительных операционных расходов, связанных с приобретением, обслуживанием и страхованием имущества. Банки должны иметь квалифицированный персонал для управления лизинговым портфелем, а также развитую инфраструктуру для контроля за использованием имущества.

Риск устаревания имущества

Технологии быстро развиваются, и имущество, приобретенное для лизинга, может быстро устареть. Это может привести к снижению его стоимости и убыткам для банка. Банки должны тщательно оценивать перспективность использования имущества и учитывать риск его устаревания при определении срока лизинга и лизинговых платежей.

Риск неплатежей

Несмотря на то, что лизинг снижает кредитные риски по сравнению с кредитованием, риск неплатежей все же существует. В случае неплатежеспособности лизингополучателя банк может столкнуться с трудностями при изъятии и реализации имущества, особенно если оно находится в другом регионе или стране.

Зависимость от экономической ситуации

Лизинговый бизнес сильно зависит от экономической ситуации в стране и в мире. В периоды экономического спада спрос на лизинговые услуги снижается, а риск неплатежей возрастает. Банки должны быть готовы к таким колебаниям и иметь резервы для покрытия возможных убытков.

Необходимость специализированных знаний и навыков

Для успешного развития лизингового бизнеса банки должны обладать специализированными знаниями и навыками в области оценки имущества, управления рисками, юридического сопровождения сделок и маркетинга. Это требует обучения персонала и привлечения квалифицированных специалистов.

Факторы, влияющие на развитие лизинговых операций коммерческих банков

Развитие лизинговых операций коммерческих банков зависит от множества факторов, как внутренних, так и внешних. Рассмотрим основные из них:

Макроэкономическая ситуация

Экономический рост, стабильная инфляция и низкая безработица создают благоприятные условия для развития лизингового бизнеса. В периоды экономического спада спрос на лизинговые услуги снижается, а риск неплатежей возрастает.

Законодательная база

Четкая и стабильная законодательная база, регулирующая лизинговые операции, способствует развитию лизингового рынка. Законы должны защищать права лизингодателей и лизингополучателей, а также обеспечивать прозрачность и предсказуемость лизинговых сделок.

Налоговая политика

Налоговые льготы для лизинговых операций делают лизинг более привлекательным для предприятий и стимулируют развитие лизингового рынка. Налоговые органы должны четко определять порядок налогообложения лизинговых сделок, чтобы избежать споров и разногласий.

Развитие инфраструктуры

Развитая инфраструктура, включающая транспортную сеть, складские помещения и сервисные центры, облегчает управление лизинговым имуществом и снижает операционные расходы. Банки должны учитывать состояние инфраструктуры при принятии решения о развитии лизингового бизнеса в том или ином регионе.

Конкуренция на рынке финансовых услуг

Высокая конкуренция на рынке финансовых услуг заставляет банки предлагать более выгодные условия лизинга и развивать новые продукты и услуги. Банки должны постоянно анализировать конкурентную среду и адаптировать свою стратегию к изменяющимся условиям.

Технологические инновации

Технологические инновации, такие как онлайн-лизинг и автоматизированные системы управления лизинговым портфелем, позволяют банкам снижать операционные расходы и повышать эффективность лизингового бизнеса. Банки должны активно внедрять новые технологии, чтобы оставаться конкурентоспособными на рынке финансовых услуг.

Перспективы развития лизинга в России

Лизинговый рынок в России имеет значительный потенциал для роста. Экономический рост, развитие малого и среднего бизнеса, а также модернизация производственных фондов создают благоприятные условия для развития лизинговых операций. Однако для реализации этого потенциала необходимо решить ряд проблем, таких как:

- Совершенствование законодательной базы: Необходимо принять законы, которые бы более четко регулировали лизинговые операции и защищали права лизингодателей и лизингополучателей.

- Снижение налоговой нагрузки: Необходимо снизить налоговую нагрузку на лизинговые операции, чтобы сделать лизинг более привлекательным для предприятий.

- Развитие инфраструктуры: Необходимо развивать инфраструктуру, чтобы облегчить управление лизинговым имуществом и снизить операционные расходы.

- Повышение финансовой грамотности: Необходимо повышать финансовую грамотность предпринимателей, чтобы они лучше понимали преимущества и недостатки лизинга.

С учетом этих факторов, лизинг в России может стать одним из основных инструментов финансирования бизнеса и внести значительный вклад в развитие экономики страны. Коммерческие банки, активно развивающие лизинговые операции, получат конкурентное преимущество и смогут увеличить свою прибыль.

Развитие специализированных лизинговых продуктов, таких как лизинг оборудования, лизинг транспорта и лизинг недвижимости, также будет способствовать росту лизингового рынка. Банки должны предлагать своим клиентам широкий спектр лизинговых продуктов, чтобы удовлетворить их разнообразные потребности.

Описание: Статья раскрывает суть лизинга как операции коммерческих банков, анализирует его преимущества, недостатки и перспективы развития лизингового рынка.