Лизинг в коммерческих банках: виды и преимущества

Нужен новый экскаватор или автопарк? Узнайте, как лизинг от коммерческих банков поможет вашему бизнесу расти без огромных вложений! Гибкие условия, быстрое оформление – лизинг это просто!

Лизинг – это финансовый инструмент, который позволяет компаниям использовать активы без необходимости их немедленной покупки. В коммерческих банках лизинг представлен широким спектром продуктов, адаптированных под различные потребности бизнеса. Этот инструмент финансирования может значительно облегчить доступ к дорогостоящему оборудованию, транспорту и недвижимости, не требуя при этом значительных первоначальных инвестиций. Разнообразие видов лизинга, предлагаемых коммерческими банками, делает его привлекательным решением для предприятий любого размера и сферы деятельности.

Что такое лизинг и его преимущества?

Лизинг – это аренда имущества с правом последующего выкупа. В отличие от обычной аренды, лизинг предполагает, что в конечном итоге арендатор (лизингополучатель) может стать собственником имущества. Коммерческие банки выступают в роли лизингодателей, приобретая необходимое имущество и предоставляя его в пользование лизингополучателю за определенную плату, включающую амортизацию, проценты и другие расходы.

Преимущества лизинга для бизнеса:

- Сохранение капитала: Лизинг позволяет избежать крупных единовременных затрат на приобретение активов, освобождая оборотный капитал для других целей.

- Налоговые льготы: Лизинговые платежи обычно полностью относятся на себестоимость, уменьшая налогооблагаемую базу.

- Ускоренная амортизация: Лизинговое имущество может амортизироваться быстрее, чем собственное, что также влияет на налоговые выплаты.

- Обновление оборудования: По окончании срока лизинга можно приобрести новое оборудование, избегая проблем с устареванием.

- Гибкие условия: Коммерческие банки предлагают различные лизинговые программы с учетом индивидуальных потребностей клиента.

- Улучшение финансовой отчетности: Лизинг не всегда отражается как долг на балансе компании, что может улучшить финансовые показатели.

Основные виды лизинга в коммерческих банках

Коммерческие банки предлагают разнообразные виды лизинга, каждый из которых имеет свои особенности и предназначен для определенных целей. Выбор конкретного вида лизинга зависит от потребностей компании, типа имущества и финансовых возможностей.

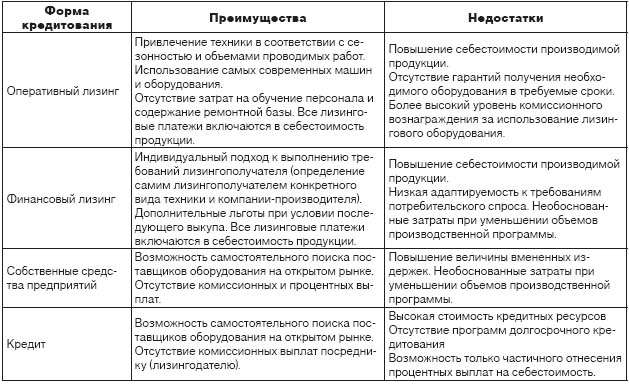

Финансовый лизинг (Капитальный лизинг)

Финансовый лизинг предполагает, что лизингополучатель выплачивает полную стоимость имущества в течение срока лизинга. В конце срока лизинга имущество, как правило, переходит в собственность лизингополучателя за символическую плату. Финансовый лизинг часто используется для приобретения дорогостоящего оборудования, транспорта и недвижимости.

Характеристики финансового лизинга:

- Срок лизинга приближается к сроку полезного использования имущества.

- Лизингополучатель несет все риски, связанные с владением имуществом (например, поломки, страхование).

- В конце срока лизинга имущество переходит в собственность лизингополучателя.

- Лизинговые платежи фиксированы и не подлежат пересмотру.

Оперативный лизинг (Операционная аренда)

Оперативный лизинг предполагает, что лизингополучатель использует имущество в течение определенного срока, который меньше срока его полезного использования. В конце срока лизинга имущество возвращается лизингодателю (коммерческому банку). Оперативный лизинг часто используется для приобретения оборудования, которое быстро устаревает или требует регулярного обслуживания.

Характеристики оперативного лизинга:

- Срок лизинга меньше срока полезного использования имущества.

- Лизингодатель несет ответственность за обслуживание и ремонт имущества.

- В конце срока лизинга имущество возвращается лизингодателю.

- Лизинговые платежи могут быть более высокими, чем при финансовом лизинге.

- Риск морального устаревания имущества несет лизингодатель.

Возвратный лизинг

Возвратный лизинг – это схема, при которой компания продает свое имущество коммерческому банку, а затем берет его в лизинг обратно. Это позволяет компании получить немедленный приток денежных средств, продолжая использовать необходимое имущество. Возвратный лизинг может быть полезен для компаний, нуждающихся в финансировании или желающих оптимизировать свой баланс.

Преимущества возвратного лизинга:

- Получение немедленного притока денежных средств.

- Сохранение контроля над использованием имущества.

- Возможность оптимизации налогообложения.

- Улучшение показателей ликвидности.

Лизинг поставщика

Лизинг поставщика – это схема, при которой производитель или поставщик оборудования предлагает лизинговые услуги своим клиентам. В этом случае коммерческий банк может выступать в роли финансирующей организации, предоставляя средства поставщику для приобретения оборудования, которое затем передается в лизинг клиенту. Лизинг поставщика упрощает процесс приобретения оборудования и может предложить более выгодные условия.

Международный лизинг

Международный лизинг – это схема, при которой лизингодатель и лизингополучатель находятся в разных странах. Международный лизинг позволяет компаниям приобретать оборудование за рубежом, не прибегая к сложным процедурам импорта и экспорта. Коммерческие банки, имеющие филиалы или партнерские отношения с иностранными банками, могут предоставлять услуги международного лизинга.

Сублизинг

Сублизинг – это схема, при которой лизингополучатель передает имущество, полученное в лизинг, в пользование третьему лицу. Для осуществления сублизинга необходимо получить согласие лизингодателя (коммерческого банка). Сублизинг может быть полезен для компаний, которые не используют имущество в полном объеме или хотят временно передать его в пользование другой организации.

Как выбрать вид лизинга?

Выбор подходящего вида лизинга зависит от ряда факторов, включая потребности компании, тип имущества, финансовые возможности и налоговые последствия. Перед принятием решения необходимо тщательно проанализировать все доступные варианты и проконсультироваться со специалистами в области лизинга.

Факторы, влияющие на выбор вида лизинга:

- Тип имущества: Для дорогостоящего оборудования, которое планируется использовать в течение длительного времени, подходит финансовый лизинг. Для оборудования, которое быстро устаревает или требует регулярного обслуживания, лучше выбрать оперативный лизинг.

- Финансовые возможности: Если компания нуждается в немедленном притоке денежных средств, можно рассмотреть вариант возвратного лизинга.

- Налоговые последствия: Необходимо учитывать налоговые льготы и амортизационные отчисления, связанные с каждым видом лизинга.

- Условия договора: Важно внимательно изучить условия договора лизинга, включая размер лизинговых платежей, сроки лизинга и ответственность сторон.

- Риски: Необходимо оценить риски, связанные с владением и использованием имущества, и выбрать вид лизинга, который наилучшим образом защищает интересы компании.

Процесс оформления лизинга в коммерческом банке

Процесс оформления лизинга в коммерческом банке обычно включает несколько этапов. Первым шагом является подача заявки и предоставление необходимых документов. После рассмотрения заявки банк принимает решение о предоставлении лизинга и предлагает условия договора. После подписания договора лизинга банк приобретает имущество и передает его в пользование лизингополучателю.

Этапы оформления лизинга:

- Подача заявки: Компания подает заявку на лизинг в коммерческий банк.

- Предоставление документов: Компания предоставляет необходимые документы, включая финансовую отчетность, бизнес-план и информацию об имуществе.

- Рассмотрение заявки: Банк рассматривает заявку и оценивает финансовое состояние компании.

- Предложение условий договора: Банк предлагает условия договора лизинга, включая размер лизинговых платежей, сроки лизинга и другие условия.

- Подписание договора: Компания подписывает договор лизинга.

- Приобретение имущества: Банк приобретает имущество у поставщика.

- Передача имущества: Банк передает имущество в пользование лизингополучателю.

Риски и преимущества лизинга для коммерческого банка

Лизинг является важным направлением деятельности коммерческих банков, приносящим как выгоды, так и сопряженным с определенными рисками. Банки получают доход от лизинговых платежей, расширяют клиентскую базу и укрепляют свои позиции на рынке. Однако, существует риск невозврата платежей, ухудшения финансового состояния лизингополучателя и обесценения лизингового имущества.

Преимущества лизинга для коммерческого банка:

- Доход от лизинговых платежей: Лизинговые платежи являются стабильным источником дохода для банка.

- Расширение клиентской базы: Лизинг привлекает новых клиентов, которые не могут позволить себе приобрести имущество в собственность.

- Укрепление позиций на рынке: Лизинг позволяет банку конкурировать с другими финансовыми учреждениями.

Риски лизинга для коммерческого банка:

- Риск невозврата платежей: Лизингополучатель может не выполнить свои обязательства по выплате лизинговых платежей.

- Риск ухудшения финансового состояния лизингополучателя: Финансовое состояние лизингополучателя может ухудшиться, что приведет к неплатежеспособности.

- Риск обесценения лизингового имущества: Имущество, переданное в лизинг, может обесцениться, что приведет к убыткам для банка.

Лизинг – это мощный финансовый инструмент, предоставляющий компаниям возможность использовать необходимые активы без значительных первоначальных инвестиций. Разнообразие видов лизинга, предлагаемых коммерческими банками, позволяет подобрать оптимальное решение для каждого бизнеса. Правильный выбор вида лизинга и тщательный анализ условий договора помогут компании оптимизировать свои финансовые потоки и повысить конкурентоспособность. Коммерческие банки играют ключевую роль в развитии лизинговых операций, предоставляя финансирование и экспертизу. В конечном итоге, лизинг способствует экономическому росту и инновациям.

Описание: Разобраны основные *виды лизинга в коммерческом банке*, их особенности и преимущества, а также процесс оформления и риски для банка.