Операции по лизингу, осуществляемые коммерческими банками

Хотите новое оборудование, но не готовы к большим тратам? Узнайте, как лизинг через банки открывает двери для роста вашего бизнеса! Разбираем выгоды и подводные камни.

Лизинг, как финансовый инструмент, играет важную роль в современной экономике, предоставляя предприятиям возможность использовать необходимое оборудование и активы без значительных первоначальных инвестиций. Коммерческие банки активно участвуют в лизинговых операциях, предлагая различные схемы и условия для удовлетворения потребностей своих клиентов. Понимание особенностей лизинга, его преимуществ и рисков, а также роли коммерческих банков в этом процессе, необходимо для эффективного управления финансами и развития бизнеса. В этой статье мы подробно рассмотрим операции по лизингу, осуществляемые коммерческими банками, их виды, преимущества и недостатки, а также правовые и бухгалтерские аспекты.

Что такое лизинг и его основные виды?

Лизинг – это форма финансирования, при которой одна сторона (лизингодатель) передает другой стороне (лизингополучатель) право пользования активом на определенный срок за согласованную плату. Существуют различные виды лизинга, каждый из которых имеет свои особенности и предназначен для решения конкретных задач.

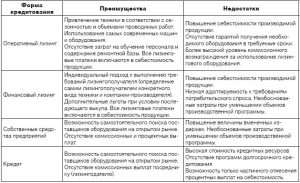

Финансовый лизинг (капитальный лизинг)

При финансовом лизинге лизингополучатель по сути приобретает актив в рассрочку. В течение срока лизинга лизинговые платежи полностью покрывают стоимость актива и приносят лизингодателю прибыль. По окончании срока лизинга право собственности на актив обычно переходит к лизингополучателю.

Оперативный лизинг

Оперативный лизинг (также известный как аренда) – это краткосрочная форма лизинга, при которой лизингодатель несет все риски, связанные с владением активом. Лизингополучатель использует актив в течение определенного периода времени и возвращает его лизингодателю по окончании срока лизинга. Этот вид лизинга часто используется для оборудования, которое быстро устаревает или требует регулярного обслуживания.

Возвратный лизинг

Возвратный лизинг – это схема, при которой предприятие продает свой актив коммерческому банку или лизинговой компании и затем берет его в лизинг у этой же организации. Это позволяет предприятию получить немедленный приток денежных средств, продолжая использовать актив. Возвратный лизинг может быть полезен для предприятий, нуждающихся в финансировании, но не желающих продавать свои активы.

Роль коммерческих банков в лизинговых операциях

Коммерческие банки играют ключевую роль в развитии лизингового рынка. Они выступают в качестве лизингодателей, финансируют лизинговые компании и предоставляют консультационные услуги своим клиентам.

Лизингодатель

Банк может напрямую выступать в качестве лизингодателя, приобретая активы и передавая их в лизинг своим клиентам. В этом случае банк берет на себя все риски, связанные с владением активом, включая амортизацию, обслуживание и страхование.

Финансирование лизинговых компаний

Банки часто предоставляют кредиты и другие формы финансирования лизинговым компаниям, позволяя им расширять свой портфель лизинговых активов. Это способствует развитию лизингового рынка в целом и обеспечивает доступ к лизингу для большего числа предприятий.

Консультационные услуги

Коммерческие банки предоставляют своим клиентам консультационные услуги по вопросам лизинга, помогая им выбрать наиболее подходящую схему и условия. Они также могут помочь в подготовке необходимых документов и проведении финансового анализа.

Преимущества лизинга для предприятий

Лизинг предоставляет предприятиям ряд преимуществ по сравнению с покупкой активов за счет собственных средств или кредита.

- Сохранение капитала: Лизинг позволяет предприятиям использовать активы без значительных первоначальных инвестиций, сохраняя капитал для других целей.

- Налоговые преимущества: Лизинговые платежи обычно вычитаются из налогооблагаемой базы, что снижает налоговую нагрузку на предприятие.

- Гибкость: Лизинг позволяет предприятиям легко обновлять оборудование и активы по мере необходимости, без необходимости продавать устаревшее оборудование.

- Улучшение финансовой отчетности: Лизинг может улучшить показатели финансовой отчетности предприятия, такие как рентабельность активов и долговая нагрузка.

- Простота оформления: Оформление лизинговой сделки обычно проще и быстрее, чем получение кредита.

Недостатки лизинга для предприятий

Несмотря на многочисленные преимущества, лизинг имеет и некоторые недостатки, которые следует учитывать при принятии решения.

- Более высокая общая стоимость: Общая стоимость лизинга может быть выше, чем стоимость покупки актива за счет собственных средств или кредита, из-за процентов и комиссий, взимаемых лизингодателем.

- Ограничения на использование актива: Лизинговый договор может содержать ограничения на использование актива, такие как географические ограничения или ограничения по видам деятельности.

- Отсутствие права собственности: До окончания срока лизинга лизингополучатель не является собственником актива, что может ограничивать его возможности по распоряжению активом.

- Риск потери актива: В случае неисполнения лизинговых обязательств лизингодатель имеет право изъять актив у лизингополучателя.

Виды лизинговых операций, предлагаемые коммерческими банками

Коммерческие банки предлагают широкий спектр лизинговых операций, адаптированных к потребностям различных клиентов.

Лизинг оборудования

Лизинг оборудования – это наиболее распространенный вид лизинга, который используется для финансирования приобретения различного оборудования, такого как станки, транспортные средства, компьютерная техника и офисное оборудование.

Лизинг недвижимости

Лизинг недвижимости позволяет предприятиям использовать здания, сооружения и земельные участки без необходимости их покупки. Этот вид лизинга может быть полезен для предприятий, нуждающихся в расширении своих производственных мощностей или офисных площадей.

Лизинг транспортных средств

Лизинг транспортных средств позволяет предприятиям приобретать автомобили, грузовики и другие транспортные средства без значительных первоначальных инвестиций. Этот вид лизинга часто используется транспортными компаниями, курьерскими службами и другими предприятиями, занимающимися перевозками.

Лизинг IT-оборудования

Лизинг IT-оборудования позволяет предприятиям приобретать компьютерную технику, серверы и другое IT-оборудование без необходимости его покупки. Этот вид лизинга может быть полезен для предприятий, нуждающихся в регулярном обновлении своего IT-оборудования.

Правовые аспекты лизинговых операций

Лизинговые операции регулируются Гражданским кодексом Российской Федерации и Федеральным законом «О финансовой аренде (лизинге)». Эти нормативные акты устанавливают основные права и обязанности лизингодателя и лизингополучателя, а также требования к лизинговым договорам.

Лизинговый договор

Лизинговый договор является основным документом, регулирующим отношения между лизингодателем и лизингополучателем. В договоре должны быть указаны следующие сведения:

- Предмет лизинга (описание актива)

- Срок лизинга

- Размер и порядок внесения лизинговых платежей

- Права и обязанности сторон

- Ответственность сторон за неисполнение обязательств

- Условия перехода права собственности на актив

Регистрация лизингового договора

В некоторых случаях лизинговый договор подлежит государственной регистрации. Например, лизинговый договор на недвижимость подлежит регистрации в Росреестре. Регистрация договора обеспечивает защиту прав лизингодателя и лизингополучателя.

Бухгалтерский учет лизинговых операций

Бухгалтерский учет лизинговых операций зависит от вида лизинга (финансовый или оперативный). При финансовом лизинге лизингополучатель отражает актив на своем балансе и начисляет амортизацию. При оперативном лизинге лизинговые платежи относятся на расходы текущего периода.

Учет у лизингодателя

Лизингодатель отражает актив на своем балансе и получает доход в виде лизинговых платежей. При финансовом лизинге лизингодатель также признает процентный доход от финансирования лизингополучателя.

Учет у лизингополучателя

При финансовом лизинге лизингополучатель отражает актив на своем балансе и признает обязательство по лизингу. При оперативном лизинге лизинговые платежи относятся на расходы текущего периода.

Риски лизинговых операций для коммерческих банков

Лизинговые операции связаны с определенными рисками для коммерческих банков, которые необходимо учитывать при принятии решений.

Кредитный риск

Кредитный риск – это риск неисполнения лизингополучателем своих обязательств по лизинговому договору. Этот риск может быть снижен путем тщательной оценки кредитоспособности лизингополучателя и предоставления обеспечения по лизинговой сделке.

Риск ликвидности

Риск ликвидности – это риск того, что банк не сможет быстро продать лизинговый актив в случае необходимости. Этот риск может быть снижен путем диверсификации портфеля лизинговых активов и выбора активов с высокой ликвидностью.

Операционный риск

Операционный риск – это риск возникновения убытков в результате ошибок в процессе проведения лизинговых операций. Этот риск может быть снижен путем внедрения эффективных систем управления рисками и обучения персонала.

Риск изменения процентных ставок

Риск изменения процентных ставок возникает, если лизинговые платежи зависят от плавающей процентной ставки. В этом случае увеличение процентных ставок может привести к увеличению лизинговых платежей и снижению прибыльности лизинговой сделки.

Тенденции развития лизингового рынка

Лизинговый рынок продолжает развиваться и адаптироваться к изменяющимся экономическим условиям. В последние годы наблюдаются следующие тенденции:

Рост популярности лизинга

Лизинг становится все более популярным среди предприятий, особенно малого и среднего бизнеса, как альтернатива кредитному финансированию. Это связано с преимуществами лизинга, такими как сохранение капитала, налоговые преимущества и гибкость.

Развитие новых видов лизинга

Появляются новые виды лизинга, такие как лизинг программного обеспечения и лизинг энергетического оборудования. Это связано с развитием технологий и изменением потребностей предприятий.

Усиление конкуренции

Конкуренция на лизинговом рынке усиливается, что приводит к снижению процентных ставок и улучшению условий лизинга для клиентов. Это связано с увеличением числа лизинговых компаний и банков, предлагающих лизинговые услуги.

Внедрение цифровых технологий

Лизинговые компании и банки внедряют цифровые технологии для автоматизации процессов и улучшения обслуживания клиентов. Это позволяет упростить и ускорить процесс оформления лизинговой сделки.

Лизинг остается востребованным финансовым инструментом, позволяющим предприятиям развиваться и модернизировать свои активы. Коммерческие банки играют важную роль в обеспечении доступности лизинговых услуг для широкого круга клиентов. Понимание преимуществ и рисков лизинга, а также тенденций развития рынка, необходимо для принятия обоснованных решений и эффективного управления финансами. Активное использование этого инструмента способствует экономическому росту и повышению конкурентоспособности предприятий. В будущем ожидается дальнейшее развитие лизингового рынка, с появлением новых видов лизинга и внедрением цифровых технологий.

Описание: Статья раскрывает суть операций по лизингу коммерческого банка, их виды, преимущества и риски, а также правовые и бухгалтерские аспекты операций по лизингу.