Лизинг для банка: преимущества и выгоды

Узнайте, почему лизинг – это золотая жила для банков! Разбираем преимущества, скрытые возможности и как лизинг увеличивает прибыль. #лизинг

Лизинг, как финансовый инструмент, представляет собой сложную систему взаимоотношений между лизингодателем (обычно банком или лизинговой компанией) и лизингополучателем. Он охватывает широкий спектр активов, от автомобилей и оборудования до недвижимости и даже воздушных судов. Банки, выступающие в роли лизингодателей, получают ряд преимуществ, которые делают лизинг привлекательным и прибыльным направлением деятельности. Рассмотрим эти преимущества более детально, чтобы понять, чем именно лизинг выгоден для банка.

Основные преимущества лизинга для банка

Лизинг предоставляет банкам ряд значительных преимуществ, которые способствуют увеличению прибыльности, диверсификации рисков и расширению клиентской базы. Вот основные из них:

1. Получение процентного дохода

Основная выгода лизинга для банка заключается в получении процентного дохода. Лизинговые платежи включают в себя не только компенсацию стоимости имущества, но и процентную составляющую, которая является прибылью банка. Эта процентная ставка обычно выше, чем по традиционным кредитам, что делает лизинг более привлекательным с точки зрения рентабельности.

Размер процентной ставки зависит от множества факторов, включая:

- Срок лизинга: Чем дольше срок, тем выше может быть процентная ставка.

- Риск лизингополучателя: Чем выше риск неплатежеспособности лизингополучателя, тем выше будет процентная ставка.

- Вид имущества: Лизинг специализированного или быстро устаревающего оборудования может иметь более высокую процентную ставку из-за более высоких рисков.

- Условия рынка: Общая экономическая ситуация и уровень процентных ставок на рынке также влияют на размер процентной ставки по лизингу.

2. Налоговые льготы

В большинстве юрисдикций лизингодатели, в том числе банки, имеют право на определенные налоговые льготы. Например, они могут амортизировать имущество, переданное в лизинг, что позволяет уменьшить налогооблагаемую базу. Эти налоговые льготы увеличивают общую прибыльность лизинговых операций.

Важно отметить, что налоговое законодательство постоянно меняется, поэтому банкам необходимо регулярно консультироваться с налоговыми специалистами, чтобы оптимизировать налоговые последствия лизинговых сделок.

3. Контроль над имуществом

В отличие от кредитования, где банк предоставляет деньги, а заемщик приобретает имущество в собственность, в лизинге банк остается собственником имущества на протяжении всего срока действия договора. Это дает банку дополнительную степень контроля и защиты. В случае неплатежей лизингополучателя банк имеет право изъять имущество и продать его для компенсации убытков.

Этот контроль над имуществом снижает риски банка и позволяет ему более уверенно предоставлять лизинговое финансирование, особенно компаниям с невысоким кредитным рейтингом.

4. Расширение клиентской базы

Лизинг привлекает клиентов, которые не могут или не хотят брать кредиты на приобретение имущества. Это могут быть новые компании, предприятия с ограниченными финансовыми ресурсами или организации, которые предпочитают использовать лизинг для оптимизации налогообложения. Предлагая лизинговые услуги, банк расширяет свою клиентскую базу и привлекает новых клиентов, которые в дальнейшем могут воспользоваться и другими банковскими продуктами.

Лизинг может стать отправной точкой для долгосрочных и взаимовыгодных отношений между банком и клиентом.

5. Диверсификация кредитного портфеля

Включение лизинговых операций в кредитный портфель банка способствует его диверсификации. Различные виды лизинга (финансовый, оперативный, возвратный) и различные типы имущества (автомобили, оборудование, недвижимость) позволяют распределить риски и снизить зависимость от конкретных отраслей или заемщиков.

Диверсификация кредитного портфеля делает банк более устойчивым к экономическим колебаниям и кризисам.

6. Увеличение объемов кредитования

Лизинг позволяет банку увеличить объемы кредитования, не увеличивая при этом риски, связанные с традиционными кредитами. За счет контроля над имуществом банк имеет возможность более гибко управлять своими рисками и предоставлять финансирование даже тем компаниям, которые не соответствуют требованиям для получения кредита.

Увеличение объемов кредитования способствует росту прибыли банка и укреплению его позиций на рынке.

7. Возможность финансирования новых проектов

Лизинг может быть использован для финансирования новых проектов, которые требуют значительных инвестиций в оборудование или недвижимость. Банк может предоставить лизинговое финансирование для приобретения необходимого имущества, что позволяет компании начать реализацию проекта, не привлекая значительные кредитные ресурсы.

Это особенно актуально для инновационных проектов, которые могут быть связаны с высокими рисками, но и с высокой потенциальной прибылью.

8. Улучшение финансовых показателей

Лизинговые операции могут положительно повлиять на финансовые показатели банка. Процентный доход от лизинга увеличивает прибыльность, а контроль над имуществом снижает риски. Кроме того, лизинг может способствовать улучшению показателей ликвидности и достаточности капитала.

Все это в совокупности делает лизинг привлекательным инструментом для управления финансовыми показателями банка.

Виды лизинга, предлагаемые банками

Банки могут предлагать различные виды лизинга, в зависимости от потребностей клиентов и особенностей имущества. Основные виды лизинга, которые обычно предоставляют банки:

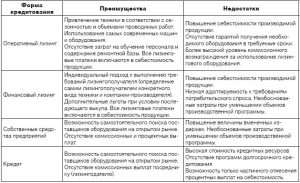

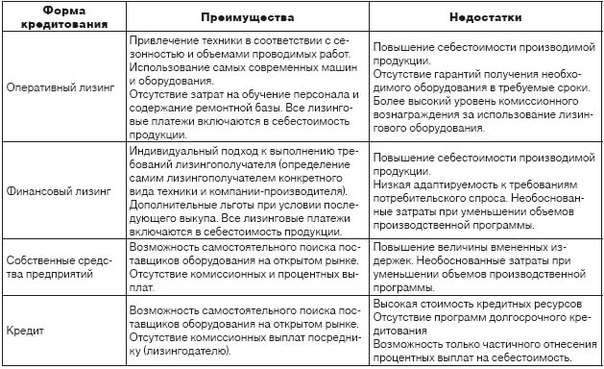

1. Финансовый лизинг

Финансовый лизинг (или капитальный лизинг) предполагает, что лизингополучатель берет на себя практически все риски и выгоды, связанные с владением имуществом. В конце срока лизинга лизингополучатель, как правило, имеет право выкупить имущество по остаточной стоимости, которая обычно является символической. Фактически, финансовый лизинг является формой долгосрочного финансирования приобретения имущества.

Основные характеристики финансового лизинга:

- Срок лизинга сопоставим со сроком полезного использования имущества.

- Лизингополучатель несет ответственность за обслуживание и ремонт имущества.

- В конце срока лизинга лизингополучатель имеет право выкупить имущество.

2. Оперативный лизинг

Оперативный лизинг (или аренда) предполагает, что лизингодатель (банк) сохраняет все риски и выгоды, связанные с владением имуществом. Срок лизинга обычно короче, чем срок полезного использования имущества. После окончания срока лизинга имущество возвращается лизингодателю, который может сдавать его в лизинг повторно.

Основные характеристики оперативного лизинга:

- Срок лизинга короче, чем срок полезного использования имущества.

- Лизингодатель несет ответственность за обслуживание и ремонт имущества.

- В конце срока лизинга имущество возвращается лизингодателю.

3. Возвратный лизинг

Возвратный лизинг – это схема, при которой компания продает свое имущество банку (лизингодателю), а затем берет его в лизинг обратно. Это позволяет компании получить денежные средства, не теряя возможности использовать имущество в своей деятельности.

Преимущества возвратного лизинга:

- Позволяет получить денежные средства для финансирования текущей деятельности или инвестиций.

- Сохраняется возможность использовать имущество в своей деятельности.

- Может быть использован для оптимизации налогообложения.

Риски, связанные с лизингом для банка

Несмотря на многочисленные преимущества, лизинг также связан с определенными рисками для банка. Важно понимать эти риски и принимать меры по их минимизации.

1. Кредитный риск

Кредитный риск – это риск неплатежеспособности лизингополучателя. Если лизингополучатель не может выполнять свои обязательства по лизинговым платежам, банк может понести убытки.

Для минимизации кредитного риска банк должен тщательно оценивать кредитоспособность лизингополучателя, требовать предоставления залога или поручительства, а также устанавливать гибкие условия лизинга.

2. Риск ликвидности

Риск ликвидности – это риск того, что банк не сможет вовремя выполнить свои обязательства из-за недостатка денежных средств. Лизинговые операции требуют значительных инвестиций в приобретение имущества, что может привести к снижению ликвидности банка.

Для управления риском ликвидности банк должен тщательно планировать свои финансовые потоки, диверсифицировать источники финансирования и поддерживать достаточный уровень ликвидных активов.

3. Риск изменения процентных ставок

Риск изменения процентных ставок – это риск того, что изменение процентных ставок на рынке может повлиять на прибыльность лизинговых операций. Если процентные ставки повысятся, стоимость финансирования лизинговых сделок может увеличиться, что приведет к снижению прибыли банка.

Для хеджирования риска изменения процентных ставок банк может использовать различные финансовые инструменты, такие как процентные свопы или опционы.

4. Операционный риск

Операционный риск – это риск убытков, возникающих в результате недостатков в процессах, системах или человеческих ресурсах банка. Лизинговые операции требуют сложной организации и управления, поэтому операционный риск может быть значительным.

Для минимизации операционного риска банк должен разрабатывать и внедрять эффективные процедуры и системы управления лизинговыми операциями, а также обучать персонал.

5. Риск устаревания имущества

Риск устаревания имущества – это риск того, что имущество, переданное в лизинг, может устареть морально или физически до окончания срока лизинга. Это может привести к снижению стоимости имущества и убыткам для банка.

Для минимизации риска устаревания имущества банк должен выбирать имущество с длительным сроком полезного использования, а также устанавливать условия лизинга, позволяющие учитывать возможность устаревания имущества.

Как банкам эффективно управлять лизинговыми операциями

Для того чтобы лизинговые операции были прибыльными и безопасными, банкам необходимо эффективно управлять ими. Вот несколько ключевых рекомендаций:

- Тщательная оценка кредитоспособности лизингополучателей: Необходимо проводить всесторонний анализ финансового состояния лизингополучателей, их кредитной истории и бизнес-планов.

- Разработка гибких условий лизинга: Условия лизинга должны быть адаптированы к потребностям конкретных клиентов и учитывать особенности имущества.

- Эффективное управление рисками: Необходимо выявлять и оценивать все риски, связанные с лизинговыми операциями, и принимать меры по их минимизации.

- Использование современных технологий: Автоматизация лизинговых процессов позволяет повысить эффективность и снизить операционные риски.

- Обучение персонала: Сотрудники, занимающиеся лизинговыми операциями, должны обладать необходимыми знаниями и навыками.

Следуя этим рекомендациям, банки могут эффективно управлять лизинговыми операциями и получать максимальную выгоду от этого финансового инструмента.

Лизинг остается важным направлением деятельности для многих банков, предоставляя им возможность активно участвовать в финансировании реального сектора экономики. В будущем, с развитием технологий и изменением потребностей клиентов, лизинговые продукты будут продолжать эволюционировать, предлагая новые возможности как для банков, так и для бизнеса. Банки, которые смогут адаптироваться к этим изменениям и предложить инновационные лизинговые решения, смогут добиться наибольшего успеха. Поэтому, лизинг, безусловно, останется важным элементом финансового ландшафта.

Описание: Узнайте, в чем заключается основная выгода лизинга для банков, и как лизинговые операции могут способствовать увеличению прибыльности и расширению клиентской базы банков.