Трастовые, лизинговые и факторинговые операции коммерческого банка

Траст, лизинг и факторинг от коммерческих банков – это как турбонаддув для вашего бизнеса! Узнайте, как эффективно управлять активами и получать финансирование. Взлетаем вместе!

В современном динамичном мире финансов коммерческие банки играют ключевую роль в обеспечении экономического роста и стабильности. Они предоставляют широкий спектр услуг, среди которых особое место занимают трастовые, лизинговые и факторинговые операции. Эти инструменты позволяют предприятиям эффективно управлять своими активами и денежными потоками, а также привлекать необходимое финансирование для развития и расширения бизнеса. Понимание особенностей и преимуществ этих операций является критически важным для успешного ведения бизнеса в условиях современной экономики.

Трастовые Операции Коммерческого Банка

Трастовые операции представляют собой управление имуществом клиента банком в его интересах. Банк, выступая в роли доверительного управляющего, обязуется действовать в соответствии с условиями договора и законодательством, обеспечивая сохранность и прирост переданных активов. Это может включать в себя управление ценными бумагами, недвижимостью, денежными средствами и другими видами имущества.

Виды Трастовых Операций

Существует несколько основных видов трастовых операций, которые коммерческие банки предлагают своим клиентам:

- Управление ценными бумагами: Банк осуществляет покупку, продажу и хранение ценных бумаг в интересах клиента, стремясь к максимальной доходности портфеля.

- Управление недвижимостью: Банк управляет недвижимостью клиента, включая сдачу в аренду, обслуживание и продажу, с целью получения прибыли и сохранения стоимости активов.

- Управление денежными средствами: Банк размещает денежные средства клиента на депозитных счетах, вкладывает в краткосрочные финансовые инструменты и осуществляет другие операции для получения дохода.

- Управление наследством: Банк управляет имуществом, переданным по наследству, в интересах наследников, обеспечивая его сохранность и прирост.

- Создание и управление целевыми фондами: Банк создает и управляет фондами для достижения определенных целей, например, финансирования образования или благотворительных проектов.

Преимущества Трастовых Операций

Трастовые операции предоставляют клиентам ряд значительных преимуществ:

- Профессиональное управление активами: Банк обладает опытом и экспертизой в управлении различными видами активов, что позволяет достигать более высоких результатов, чем при самостоятельном управлении.

- Защита активов от кредиторов: Имущество, переданное в доверительное управление, не подлежит взысканию по долгам клиента.

- Конфиденциальность: Банк обязан соблюдать конфиденциальность в отношении информации об имуществе клиента и операциях, совершаемых с ним.

- Оптимизация налогообложения: Трастовые операции могут позволить оптимизировать налогообложение имущества клиента.

- Преемственность: Трастовые операции обеспечивают преемственность в управлении имуществом, особенно в случае смерти или недееспособности клиента.

Лизинговые Операции Коммерческого Банка

Лизинг – это форма финансирования, при которой банк приобретает имущество и предоставляет его клиенту в пользование на определенный срок за определенную плату. По истечении срока лизинга клиент может выкупить имущество по остаточной стоимости, продлить договор лизинга или вернуть его банку. Лизинг является эффективным инструментом для приобретения оборудования, транспорта и других видов имущества без необходимости единовременной выплаты всей стоимости.

Виды Лизинга

Существует несколько основных видов лизинга, которые коммерческие банки предлагают своим клиентам:

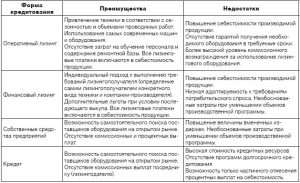

Финансовый Лизинг

При финансовом лизинге все риски и выгоды, связанные с владением имуществом, переходят к лизингополучателю. По истечении срока лизинга лизингополучатель, как правило, выкупает имущество по остаточной стоимости. Этот вид лизинга часто используется для приобретения дорогостоящего оборудования и транспорта.

Оперативный Лизинг

При оперативном лизинге риски и выгоды, связанные с владением имуществом, остаются у лизингодателя. По истечении срока лизинга лизингополучатель возвращает имущество лизингодателю. Этот вид лизинга часто используется для аренды оборудования, которое быстро устаревает или требует частого обслуживания.

Возвратный Лизинг

При возвратном лизинге компания продает свое имущество банку и одновременно заключает договор лизинга на это же имущество. Это позволяет компании получить денежные средства для финансирования своей деятельности, не теряя возможности использовать имущество. Это часто используется для высвобождения капитала, вложенного в основные средства.

Преимущества Лизинговых Операций

Лизинговые операции предоставляют клиентам ряд значительных преимуществ:

- Приобретение имущества без необходимости единовременной выплаты всей стоимости: Лизинг позволяет компаниям приобретать необходимое оборудование и транспорт, не отвлекая значительные денежные средства из оборота.

- Гибкие условия финансирования: Условия лизинга могут быть адаптированы к потребностям клиента, включая размер лизинговых платежей и срок лизинга.

- Налоговые преимущества: Лизинговые платежи могут быть отнесены на расходы, что позволяет снизить налогооблагаемую базу.

- Обновление оборудования: Лизинг позволяет компаниям регулярно обновлять оборудование, не беспокоясь о его утилизации.

- Улучшение финансовой отчетности: Лизинг может улучшить финансовую отчетность компании, так как не требует отражения актива на балансе (в случае оперативного лизинга).

Факторинговые Операции Коммерческого Банка

Факторинг – это финансовая операция, при которой банк приобретает у компании дебиторскую задолженность (право требования оплаты от покупателей) с дисконтом. Это позволяет компании получить немедленное финансирование, не дожидаясь оплаты счетов покупателями. Факторинг является эффективным инструментом для управления денежными потоками и снижения рисков, связанных с неоплатой счетов.

Виды Факторинга

Существует несколько основных видов факторинга, которые коммерческие банки предлагают своим клиентам:

Факторинг с Регрессом

При факторинге с регрессом банк имеет право потребовать от компании выкупа неоплаченных счетов, если покупатель не оплатил их в срок. Это означает, что компания несет ответственность за кредитоспособность своих покупателей.

Факторинг без Регресса

При факторинге без регресса банк принимает на себя все риски, связанные с неоплатой счетов покупателями. Это означает, что компания не несет ответственности за кредитоспособность своих покупателей. Этот вид факторинга является более дорогим, но предоставляет большую защиту от рисков.

Конфиденциальный Факторинг

При конфиденциальном факторинге покупатели не знают о том, что их счета были проданы банку. Компания самостоятельно собирает платежи с покупателей и перечисляет их банку.

Открытый Факторинг

При открытом факторинге покупатели знают о том, что их счета были проданы банку и перечисляют платежи непосредственно банку.

Преимущества Факторинговых Операций

Факторинговые операции предоставляют клиентам ряд значительных преимуществ:

- Немедленное финансирование: Факторинг позволяет компаниям получить немедленное финансирование, не дожидаясь оплаты счетов покупателями.

- Улучшение денежных потоков: Факторинг позволяет компаниям улучшить свои денежные потоки и избежать кассовых разрывов.

- Снижение рисков: Факторинг позволяет компаниям снизить риски, связанные с неоплатой счетов покупателями.

- Улучшение финансовой отчетности: Факторинг может улучшить финансовую отчетность компании, так как позволяет снизить дебиторскую задолженность.

- Концентрация на основном бизнесе: Факторинг позволяет компаниям сосредоточиться на своем основном бизнесе, не тратя время и ресурсы на сбор платежей с покупателей.

Примеры Использования Трастовых, Лизинговых и Факторинговых Операций

Рассмотрим несколько примеров использования трастовых, лизинговых и факторинговых операций в различных отраслях экономики:

- Производственная компания: Может использовать лизинг для приобретения нового оборудования для увеличения производственных мощностей. Факторинг может быть использован для управления дебиторской задолженностью и обеспечения стабильного денежного потока.

- Торговая компания: Может использовать факторинг для ускорения получения денежных средств от покупателей и финансирования закупок товаров. Трастовые операции могут быть использованы для управления инвестициями и оптимизации налогообложения.

- Строительная компания: Может использовать лизинг для приобретения строительной техники и оборудования. Факторинг может быть использован для финансирования текущих проектов и управления дебиторской задолженностью.

- Физическое лицо: Может использовать трастовые операции для управления своими инвестициями и планирования наследства. Лизинг может быть использован для приобретения автомобиля или другого имущества.

Факторы, Влияющие на Выбор Операции

При выборе между трастовыми, лизинговыми и факторинговыми операциями необходимо учитывать ряд факторов, включая:

- Потребности компании: Необходимо определить, какие задачи необходимо решить с помощью финансовых инструментов (например, финансирование, управление активами, снижение рисков).

- Финансовое состояние компании: Необходимо оценить финансовое состояние компании и ее способность выполнять свои обязательства.

- Условия рынка: Необходимо учитывать условия рынка, включая процентные ставки, инфляцию и валютные курсы.

- Налоговые последствия: Необходимо учитывать налоговые последствия каждой операции и выбирать наиболее выгодный вариант.

- Юридические аспекты: Необходимо учитывать юридические аспекты каждой операции и заключать договоры с учетом всех рисков и возможностей.

Выбор между трастовыми, лизинговыми и факторинговыми операциями зависит от конкретных обстоятельств и потребностей компании. Важно тщательно проанализировать все факторы и выбрать наиболее подходящий вариант для достижения поставленных целей. Консультация с финансовыми экспертами может помочь в принятии правильного решения.

Трастовые, лизинговые и факторинговые операции являются важными инструментами для управления финансами и развития бизнеса. Они позволяют компаниям эффективно управлять своими активами и денежными потоками, привлекать необходимое финансирование и снижать риски. Понимание особенностей и преимуществ этих операций является критически важным для успешного ведения бизнеса в условиях современной экономики.

Описание: В статье рассмотрены трастовые, лизинговые и факторинговые операции коммерческого банка, их виды, преимущества и примеры использования трастовых операций.