Совершенствование лизинговых операций в банках

Узнайте, как лизинг помогает бизнесу расти! Инновационные подходы и выгодные предложения от банков. Получите необходимое оборудование без больших затрат!

Лизинг, как финансовый инструмент, играет важную роль в экономике, предоставляя предприятиям возможность приобретать необходимое оборудование и активы без значительных единовременных затрат. В современных условиях, когда конкуренция на финансовом рынке постоянно растет, банкам необходимо постоянно совершенствовать свои лизинговые операции. Это требует внедрения инновационных подходов, оптимизации бизнес-процессов и адаптации к изменяющимся потребностям клиентов. Цель данной статьи – всесторонне рассмотреть вопросы совершенствования лизинговых операций в банках, выявить ключевые факторы успеха и предложить практические рекомендации для повышения эффективности данного направления.

Сущность и роль лизинговых операций в банковской деятельности

Лизинг представляет собой финансовую аренду имущества, при которой лизингодатель (банк или лизинговая компания) приобретает активы и передает их лизингополучателю (предприятию) во временное пользование за определенную плату. В течение срока лизинга лизингополучатель выплачивает лизинговые платежи, которые покрывают стоимость имущества, проценты и другие расходы лизингодателя. По истечении срока лизинга лизингополучатель может выкупить имущество по остаточной стоимости, продлить срок лизинга или вернуть имущество лизингодателю.

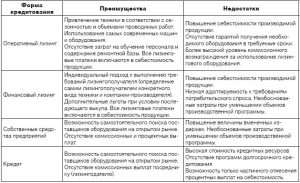

Преимущества лизинга для банков и предприятий

Лизинг обладает рядом преимуществ как для банков, так и для предприятий:

- Для банков:

- Дополнительный источник дохода в виде лизинговых платежей.

- Снижение рисков, связанных с кредитованием, так как банк остается собственником имущества до его выкупа.

- Расширение клиентской базы за счет привлечения предприятий, которым сложно получить кредит.

- Возможность финансирования крупных проектов, требующих значительных инвестиций.

- Для предприятий:

- Возможность приобретения необходимого оборудования без значительных единовременных затрат.

- Улучшение финансовой отчетности за счет отсутствия долга в балансе.

- Налоговые льготы, так как лизинговые платежи относятся на себестоимость.

- Гибкость условий лизинга, возможность адаптации к потребностям предприятия.

Анализ текущего состояния лизинговых операций в банках

Современный рынок лизинговых услуг характеризуется высокой конкуренцией и динамичным развитием. Банки, занимающиеся лизинговыми операциями, сталкиваются с рядом вызовов, таких как:

- Усиление конкуренции со стороны специализированных лизинговых компаний.

- Необходимость соответствия требованиям регулирующих органов.

- Изменение потребностей клиентов и необходимость разработки новых лизинговых продуктов.

- Риски, связанные с неплатежеспособностью лизингополучателей.

- Необходимость оптимизации бизнес-процессов и снижения операционных издержек.

Ключевые проблемы и недостатки в организации лизинговых операций

В процессе анализа лизинговых операций в банках выявляются следующие ключевые проблемы и недостатки:

- Недостаточная автоматизация бизнес-процессов: Ручной ввод данных, длительное оформление документов, отсутствие интеграции с другими банковскими системами.

- Неэффективная оценка кредитоспособности лизингополучателей: Использование устаревших методик, недостаточный анализ финансового состояния предприятия.

- Недостаточный контроль за сохранностью и использованием имущества: Отсутствие системы мониторинга, нерегулярные проверки.

- Неэффективное управление рисками: Отсутствие системы страхования имущества, недостаточное резервирование под возможные потери.

- Недостаточная квалификация персонала: Отсутствие специализированных знаний в области лизинга, недостаточное обучение.

- Ограниченный ассортимент лизинговых продуктов: Отсутствие гибких условий лизинга, не учитываются индивидуальные потребности клиентов.

Стратегии совершенствования лизинговых операций в банках

Для повышения эффективности лизинговых операций банкам необходимо разработать и реализовать комплексную стратегию, включающую следующие направления:

Автоматизация бизнес-процессов

Внедрение современных информационных технологий позволяет автоматизировать большую часть бизнес-процессов, связанных с лизинговыми операциями. Это включает в себя автоматизацию обработки заявок на лизинг, оценку кредитоспособности лизингополучателей, оформление договоров, учет лизинговых платежей и контроль за сохранностью имущества. Автоматизация позволяет сократить время обработки заявок, снизить операционные издержки и повысить качество обслуживания клиентов.

Внедрение CRM-систем

CRM-системы (Customer Relationship Management) позволяют банкам эффективно управлять взаимоотношениями с клиентами, в том числе и в сфере лизинговых операций. CRM-системы позволяют собирать и анализировать информацию о клиентах, выявлять их потребности и предлагать им наиболее подходящие лизинговые продукты. Кроме того, CRM-системы позволяют автоматизировать процесс взаимодействия с клиентами, отслеживать их обращения и оперативно решать возникающие вопросы.

Совершенствование оценки кредитоспособности лизингополучателей

Качественная оценка кредитоспособности лизингополучателей является ключевым фактором снижения рисков в лизинговых операциях. Банкам необходимо использовать современные методики оценки, учитывающие не только финансовое состояние предприятия, но и его отраслевую принадлежность, конкурентоспособность и перспективные планы развития. Важно также учитывать кредитную историю предприятия и его взаимоотношения с другими финансовыми институтами.

Использование скоринговых моделей

Скоринговые модели позволяют автоматизировать процесс оценки кредитоспособности лизингополучателей на основе статистических данных. Скоринговые модели учитывают различные факторы, такие как финансовые показатели предприятия, его кредитная история и другие параметры, и на основе этих данных присваивают предприятию определенный рейтинг. Использование скоринговых моделей позволяет сократить время оценки и повысить ее объективность.

Оптимизация управления рисками

Управление рисками является неотъемлемой частью лизинговых операций. Банкам необходимо разработать и внедрить комплексную систему управления рисками, включающую следующие элементы:

- Страхование имущества: Обязательное страхование имущества, передаваемого в лизинг, от различных рисков, таких как пожар, кража, стихийные бедствия.

- Резервирование под возможные потери: Создание резервов под возможные потери по лизинговым операциям в соответствии с требованиями регулирующих органов.

- Мониторинг финансового состояния лизингополучателей: Регулярный мониторинг финансового состояния лизингополучателей с целью выявления признаков ухудшения их платежеспособности.

- Диверсификация лизингового портфеля: Распределение лизинговых активов между различными отраслями и регионами с целью снижения концентрации рисков.

- Разработка планов действий в случае возникновения проблем: Разработка планов действий в случае возникновения проблем с лизингополучателями, таких как просрочка платежей, банкротство.

Использование залогового обеспечения

Использование залогового обеспечения позволяет снизить риски, связанные с неплатежеспособностью лизингополучателей. В качестве залога может выступать как само имущество, передаваемое в лизинг, так и другое имущество, принадлежащее лизингополучателю. В случае неисполнения лизингополучателем своих обязательств банк имеет право обратить взыскание на залог и компенсировать свои убытки.

Расширение ассортимента лизинговых продуктов

Для привлечения новых клиентов и удовлетворения их разнообразных потребностей банкам необходимо постоянно расширять ассортимент лизинговых продуктов. Это включает в себя разработку новых видов лизинга, таких как оперативный лизинг, возвратный лизинг, лизинг с переменной ставкой, а также адаптацию условий лизинга к индивидуальным потребностям клиентов. Важно также предлагать клиентам дополнительные услуги, такие как страхование имущества, техническое обслуживание и ремонт оборудования.

Разработка специализированных лизинговых программ

Разработка специализированных лизинговых программ для различных отраслей экономики позволяет банкам учитывать специфические потребности предприятий, работающих в этих отраслях. Например, для предприятий сельского хозяйства можно разработать лизинговые программы, предусматривающие финансирование приобретения сельскохозяйственной техники и оборудования, а для предприятий строительной отрасли – лизинговые программы, предусматривающие финансирование приобретения строительной техники и оборудования.

Повышение квалификации персонала

Квалифицированный персонал является одним из ключевых факторов успеха в лизинговых операциях. Банкам необходимо инвестировать в обучение и повышение квалификации своих сотрудников, занимающихся лизинговыми операциями. Обучение должно включать в себя как теоретические знания в области лизинга, так и практические навыки, необходимые для работы с клиентами, оценки кредитоспособности лизингополучателей и управления рисками. Важно также привлекать к работе опытных специалистов, имеющих опыт работы в лизинговой сфере.

Организация тренингов и семинаров

Организация тренингов и семинаров по лизингу позволяет повысить квалификацию персонала и ознакомить их с новыми тенденциями и технологиями в этой области. В качестве тренеров и лекторов можно приглашать как внутренних специалистов банка, так и внешних экспертов, имеющих опыт работы в лизинговой сфере.

Использование современных маркетинговых инструментов

Для привлечения новых клиентов и продвижения лизинговых продуктов банкам необходимо использовать современные маркетинговые инструменты. Это включает в себя использование интернет-маркетинга, социальных сетей, контекстной рекламы, email-маркетинга, а также участие в выставках и конференциях, посвященных лизингу. Важно также разрабатывать эффективные рекламные кампании, направленные на целевую аудиторию.

Разработка онлайн-платформ для лизинговых услуг

Разработка онлайн-платформ для лизинговых услуг позволяет клиентам получить доступ к информации о лизинговых продуктах банка, подать заявку на лизинг, получить консультацию специалиста и отслеживать статус своей заявки в режиме онлайн. Онлайн-платформы позволяют упростить процесс взаимодействия с клиентами и повысить их лояльность.

Перспективы развития лизинговых операций в банках

Лизинговый рынок имеет значительный потенциал для дальнейшего развития. В будущем ожидается увеличение спроса на лизинговые услуги со стороны предприятий различных отраслей экономики. Развитие технологий и появление новых видов оборудования также будет способствовать росту лизингового рынка. Банки, которые смогут успешно адаптироваться к изменяющимся условиям рынка и предложить клиентам инновационные лизинговые продукты, получат конкурентное преимущество и смогут занять лидирующие позиции в этой сфере.

Одним из перспективных направлений развития лизинговых операций является развитие лизинга для малого и среднего бизнеса. Малые и средние предприятия часто испытывают трудности с получением кредитов, и лизинг может стать для них доступным способом приобретения необходимого оборудования и активов. Развитие лизинга для малого и среднего бизнеса будет способствовать развитию экономики и созданию новых рабочих мест.

Важным направлением развития лизинговых операций является также развитие международного лизинга. Международный лизинг позволяет предприятиям приобретать оборудование и активы за рубежом без необходимости привлечения значительных финансовых ресурсов. Развитие международного лизинга будет способствовать развитию международной торговли и интеграции российской экономики в мировую экономику.

Описание: В статье рассматриваются стратегии и перспективы **совершенствования лизинговых операций в банках**, включая автоматизацию, управление рисками и расширение ассортимента.