Лизинг в системе управления капиталом предприятия: взаимодействие с банком

Хочешь новое оборудование, но не готов выложить круглую сумму сразу? Лизинг от банка – твой шанс! Обнови основные фонды и развивай бизнес без дыр в бюджете. Узнай, как это работает!

Лизинг, как финансовый инструмент, занимает важное место в системе управления капиталом современного предприятия, особенно когда речь идет о сотрудничестве с банком. Он предоставляет уникальные возможности для обновления основных фондов, расширения производственных мощностей и повышения конкурентоспособности, не требуя при этом значительных единовременных инвестиций. В контексте взаимодействия с банковскими структурами, лизинг становится элементом комплексной стратегии финансового управления, требующей тщательного анализа и грамотной интеграции в общую систему. Рассмотрим подробнее, как лизинг может быть эффективно использован в системе управления капиталом предприятия, работающего с банком.

Понимание Лизинга: Основы и Преимущества

Лизинг – это форма финансирования, при которой лизингодатель (обычно банк или лизинговая компания) приобретает имущество и передает его лизингополучателю (предприятию) во временное пользование за определенную плату. В течение срока действия договора лизингополучатель использует имущество, а по окончании срока имеет право выкупить его по остаточной стоимости.

Основные виды лизинга:

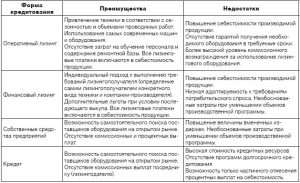

- Финансовый лизинг: По сути, это долгосрочная аренда с правом выкупа имущества по окончании срока договора. Риски и выгоды, связанные с владением имуществом, переходят к лизингополучателю.

- Оперативный лизинг: Краткосрочная аренда, при которой лизингодатель несет все риски и расходы, связанные с обслуживанием и ремонтом имущества. После окончания срока лизинга имущество возвращается лизингодателю.

- Возвратный лизинг: Предприятие продает свое имущество банку или лизинговой компании, а затем берет его в лизинг обратно. Это позволяет высвободить капитал, который можно использовать для других целей.

Преимущества лизинга для предприятия:

Лизинг предоставляет ряд значительных преимуществ, которые делают его привлекательным инструментом для управления капиталом:

- Сохранение капитала: Не требует крупных единовременных инвестиций, что позволяет предприятию сохранить собственные средства для других целей, например, для пополнения оборотных средств или финансирования научно-исследовательских разработок.

- Налоговые льготы: Лизинговые платежи, как правило, полностью относятся на себестоимость, что уменьшает налогооблагаемую базу. Также возможны ускоренная амортизация лизингового имущества и другие налоговые преференции.

- Ускоренное обновление основных фондов: Позволяет предприятию быстро и эффективно обновлять устаревшее оборудование, повышая производительность и конкурентоспособность.

- Гибкость условий: Лизинговые договоры могут быть адаптированы к потребностям конкретного предприятия, например, с учетом сезонности бизнеса или особенностей производственного цикла.

- Улучшение финансовых показателей: Лизинг позволяет улучшить показатели рентабельности и ликвидности предприятия, так как не увеличивает долговую нагрузку в балансе (в отличие от кредита).

Интеграция Лизинга в Систему Управления Капиталом

Эффективное использование лизинга требует его интеграции в общую систему управления капиталом предприятия. Это предполагает тщательное планирование, анализ и контроль финансовых потоков, а также учет специфики бизнеса и стратегических целей компании.

Этапы интеграции лизинга:

- Определение потребностей в имуществе: Необходимо четко определить, какое имущество необходимо предприятию для достижения поставленных целей, и оценить затраты на его приобретение.

- Анализ альтернативных вариантов финансирования: Сравнить лизинг с другими вариантами финансирования, такими как кредит, собственные средства или инвестиции, учитывая все преимущества и недостатки каждого варианта.

- Выбор лизинговой компании: Провести тщательный анализ лизинговых компаний, предлагающих наиболее выгодные условия финансирования, учитывая процентные ставки, сроки лизинга, условия выкупа и другие факторы.

- Разработка финансовой модели: Создать финансовую модель, которая позволит оценить влияние лизинга на финансовые показатели предприятия, такие как прибыль, рентабельность, ликвидность и финансовая устойчивость.

- Контроль за исполнением договора: Регулярно контролировать исполнение договора лизинга, своевременно вносить лизинговые платежи и следить за состоянием лизингового имущества.

Роль банка в лизинговых операциях:

Банк может выступать в различных ролях в лизинговых операциях:

- Лизингодатель: Банк напрямую предоставляет лизинговые услуги, приобретая имущество и передавая его предприятию в лизинг.

- Кредитор лизинговой компании: Банк предоставляет кредиты лизинговым компаниям для финансирования их лизинговых операций.

- Гарант: Банк предоставляет гарантии лизинговым компаниям, обеспечивая исполнение обязательств лизингополучателя.

- Консультант: Банк предоставляет консультационные услуги предприятиям по вопросам выбора лизинговых программ и оптимизации финансовых показателей.

Лизинг и Банковское Финансирование: Синергия и Взаимодействие

Лизинг и банковское финансирование – это два взаимодополняющих инструмента управления капиталом. Предприятие может использовать как лизинг, так и кредиты для финансирования различных видов деятельности, оптимизируя свою финансовую структуру и снижая риски.

Преимущества сочетания лизинга и банковского кредитования:

- Диверсификация источников финансирования: Позволяет предприятию снизить зависимость от одного источника финансирования, повышая свою финансовую устойчивость.

- Оптимизация структуры капитала: Позволяет предприятию оптимизировать соотношение собственного и заемного капитала, снижая стоимость капитала и повышая рентабельность.

- Финансирование различных видов активов: Лизинг может использоваться для финансирования приобретения основных средств, а кредиты – для финансирования оборотных средств или других целей.

- Улучшение кредитной истории: Своевременное погашение лизинговых платежей и кредитов улучшает кредитную историю предприятия, облегчая доступ к финансированию в будущем.

Риски, связанные с использованием лизинга:

Несмотря на многочисленные преимущества, лизинг также сопряжен с определенными рисками, которые необходимо учитывать при принятии решения о его использовании:

- Процентный риск: Изменение процентных ставок может привести к увеличению лизинговых платежей, что негативно скажется на финансовых показателях предприятия.

- Валютный риск: Если лизинговые платежи номинированы в иностранной валюте, изменение обменного курса может привести к увеличению расходов предприятия.

- Риск неплатежеспособности: В случае финансовых затруднений предприятие может не справиться с лизинговыми платежами, что приведет к изъятию лизингового имущества.

- Риск устаревания имущества: Технологический прогресс может привести к быстрому устареванию лизингового имущества, что снизит его ценность и эффективность.

Практические Примеры Использования Лизинга

Рассмотрим несколько практических примеров, демонстрирующих эффективность использования лизинга в различных отраслях:

Пример 1: Производственное предприятие

Производственное предприятие планирует расширить свои производственные мощности и приобрести новое оборудование. Вместо того чтобы брать кредит на покупку оборудования, предприятие решает воспользоваться лизингом. Это позволяет предприятию сохранить собственные средства для других целей, получить налоговые льготы и ускорить обновление основных фондов. В результате предприятие увеличивает объемы производства, повышает качество продукции и укрепляет свои позиции на рынке.

Пример 2: Транспортная компания

Транспортная компания планирует обновить свой автопарк и приобрести новые грузовые автомобили. Компания решает воспользоваться оперативным лизингом, что позволяет ей избежать необходимости вкладывать крупные суммы в покупку автомобилей, а также переложить на лизинговую компанию все расходы, связанные с обслуживанием и ремонтом автомобилей. В результате компания снижает свои операционные расходы, повышает эффективность перевозок и улучшает качество обслуживания клиентов.

Пример 3: Сельскохозяйственное предприятие

Сельскохозяйственное предприятие планирует приобрести новую сельскохозяйственную технику для проведения посевных и уборочных работ. Предприятие решает воспользоваться финансовым лизингом, что позволяет ему приобрести современную технику без значительных единовременных затрат, а также получить налоговые льготы. В результате предприятие повышает урожайность, снижает потери при уборке урожая и увеличивает свою прибыль.

Будущее Лизинга в Системе Управления Капиталом

В будущем лизинг будет продолжать играть важную роль в системе управления капиталом предприятий, особенно в условиях нестабильной экономической ситуации и быстрого технологического прогресса. Развитие новых видов лизинга, таких как исламский лизинг и зеленый лизинг, позволит предприятиям удовлетворять свои потребности в финансировании с учетом этических и экологических аспектов. Совершенствование законодательства в области лизинга и развитие цифровых технологий сделают лизинг более доступным и удобным для предприятий всех размеров и отраслей.

Оптимизация и Эффективность: Ключ к Успеху

Лизинг, интегрированный в систему управления капиталом предприятия банка, представляет собой мощный инструмент для оптимизации финансовых потоков и повышения эффективности бизнеса. Грамотное использование лизинга позволяет предприятиям сохранять капитал, обновлять основные фонды, получать налоговые льготы и улучшать финансовые показатели. Однако, необходимо тщательно анализировать риски, связанные с использованием лизинга, и выбирать наиболее подходящие лизинговые программы, учитывая специфику бизнеса и стратегические цели компании. В конечном итоге, успешное применение лизинга требует комплексного подхода, включающего планирование, анализ, контроль и постоянное совершенствование.

Описание: В статье рассмотрены аспекты использования **лизинга в системе управления капиталом** предприятия банка, его преимущества и интеграция в финансовую стратегию.