Лизинговые операции коммерческого банка: полное руководство

Узнайте, как работает лизинг через коммерческий банк! Получите необходимое оборудование, не тратя все деньги сразу. Разбираем все тонкости лизинга!

Лизинг – это сложная, но крайне важная финансовая операция, позволяющая предприятиям использовать необходимое оборудование и активы без необходимости их немедленной покупки. Коммерческие банки играют ключевую роль в предоставлении лизинговых услуг, выступая в качестве финансовых посредников между лизингодателем и лизингополучателем. Понимание основных лизинговых операций, осуществляемых коммерческим банком, необходимо для эффективного управления финансами и принятия обоснованных инвестиционных решений. В этой статье мы подробно рассмотрим эти операции, их особенности и преимущества, чтобы предоставить вам полное представление о данной сфере.

Что такое лизинг и его виды?

Лизинг – это аренда имущества с правом последующего выкупа. В отличие от обычной аренды, лизинг предусматривает возможность перехода права собственности на имущество к арендатору (лизингополучателю) по окончании срока действия договора. Существует несколько основных видов лизинга, каждый из которых имеет свои особенности и предназначен для различных целей.

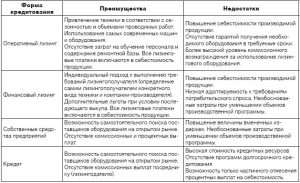

Финансовый лизинг

Финансовый лизинг, также известный как капитальный лизинг, предполагает, что лизингополучатель несет практически все риски и выгоды, связанные с владением активом. Срок лизинга обычно сопоставим со сроком полезного использования актива. В конце срока лизинга лизингополучатель имеет право выкупить актив по остаточной стоимости. Фактически, финансовый лизинг является аналогом кредита, обеспеченного активом.

Оперативный лизинг

Оперативный лизинг, также называемый операционной арендой, предполагает, что лизингодатель несет основные риски и выгоды, связанные с владением активом. Срок лизинга обычно короче срока полезного использования актива. По окончании срока лизинга актив возвращается лизингодателю. Оперативный лизинг часто используется для активов, которые быстро устаревают или требуют специализированного обслуживания.

Возвратный лизинг

Возвратный лизинг – это вид лизинга, при котором предприятие продает свой актив лизинговой компании (обычно банку) и затем берет его в лизинг обратно. Это позволяет предприятию получить денежные средства, сохраняя при этом возможность использования актива. Возвратный лизинг может быть полезен для улучшения финансовой отчетности и оптимизации налогообложения.

Роль коммерческого банка в лизинговых операциях

Коммерческие банки играют важную роль в финансировании лизинговых операций. Они могут выступать в качестве лизингодателей, предоставляя активы в лизинг напрямую своим клиентам. Кроме того, банки могут финансировать лизинговые компании, предоставляя им кредиты для приобретения активов, которые затем сдаются в лизинг. Роль банка в лизинговых операциях включает в себя оценку кредитоспособности лизингополучателя, оценку стоимости актива, разработку лизинговых договоров и управление рисками.

Преимущества работы с коммерческим банком в лизинговых операциях

- Надежность и стабильность: Коммерческие банки – это надежные финансовые институты с многолетним опытом работы.

- Широкий спектр услуг: Банки предлагают широкий спектр финансовых услуг, что позволяет клиентам получить комплексное обслуживание.

- Конкурентные ставки: Банки часто предлагают конкурентные ставки по лизинговым операциям благодаря доступу к различным источникам финансирования.

- Экспертиза: Банки обладают экспертизой в оценке рисков и разработке лизинговых договоров, что обеспечивает безопасность сделки.

Основные этапы лизинговой операции с участием коммерческого банка

Лизинговая операция с участием коммерческого банка обычно включает в себя несколько этапов. Рассмотрим каждый из них подробно.

1. Подача заявки и оценка кредитоспособности

Первым этапом является подача заявки на лизинг в коммерческий банк. Лизингополучатель предоставляет банку необходимую информацию о своей компании, финансовом состоянии и планируемом использовании актива. Банк проводит оценку кредитоспособности лизингополучателя, анализируя его финансовую отчетность, кредитную историю и другие факторы. Эта оценка позволяет банку определить степень риска, связанного с предоставлением лизинга.

2. Выбор актива и согласование условий лизинга

После одобрения заявки лизингополучатель выбирает актив, который он хочет взять в лизинг. Банк проводит оценку стоимости актива и согласовывает условия лизинга с лизингополучателем. Условия лизинга включают в себя срок лизинга, размер лизинговых платежей, график платежей, условия выкупа актива и другие важные положения.

После согласования всех условий лизинга банк и лизингополучатель заключают лизинговый договор. В договоре подробно описываются все условия лизинга, права и обязанности сторон. Договор должен быть составлен в соответствии с действующим законодательством и учитывать специфику конкретной лизинговой операции.

4. Приобретение актива и передача его в лизинг

После заключения лизингового договора банк приобретает актив у поставщика и передает его в лизинг лизингополучателю. Лизингополучатель получает право использовать актив в соответствии с условиями договора. Банк остается собственником актива до момента его выкупа лизингополучателем.

5. Выплата лизинговых платежей

В течение срока лизинга лизингополучатель выплачивает банку лизинговые платежи в соответствии с графиком, установленным в договоре. Лизинговые платежи включают в себя компенсацию стоимости актива, проценты и другие расходы банка. Выплата лизинговых платежей является основным обязательством лизингополучателя.

6. Выкуп актива (опционально)

По окончании срока лизинга лизингополучатель имеет право выкупить актив по остаточной стоимости, если это предусмотрено договором. Выкуп актива означает переход права собственности на актив к лизингополучателю. Если лизингополучатель не выкупает актив, он возвращает его банку.

Виды лизинговых операций, осуществляемых коммерческими банками

Коммерческие банки осуществляют различные виды лизинговых операций, в зависимости от потребностей клиентов и специфики рынка.

Лизинг оборудования

Лизинг оборудования – это один из самых распространенных видов лизинга. Банки предоставляют в лизинг различное оборудование, такое как станки, производственные линии, строительная техника, транспортные средства и другие активы. Лизинг оборудования позволяет предприятиям обновить свой парк оборудования без значительных капитальных затрат.

Лизинг недвижимости

Лизинг недвижимости – это вид лизинга, при котором банки предоставляют в лизинг здания, сооружения и другие объекты недвижимости. Лизинг недвижимости может быть полезен для предприятий, которые хотят расширить свои производственные площади или открыть новые филиалы, не приобретая недвижимость в собственность.

Лизинг транспортных средств

Лизинг транспортных средств – это вид лизинга, при котором банки предоставляют в лизинг автомобили, грузовики, автобусы и другие транспортные средства. Лизинг транспортных средств может быть полезен для предприятий, которым необходимо обновить свой автопарк или расширить транспортные возможности.

Лизинг информационных технологий (IT) оборудования

Лизинг IT оборудования – это вид лизинга, при котором банки предоставляют в лизинг компьютеры, серверы, программное обеспечение и другое IT оборудование. Лизинг IT оборудования позволяет предприятиям использовать самые современные технологии без необходимости их постоянной покупки и обновления.

Риски, связанные с лизинговыми операциями для коммерческих банков

Лизинговые операции связаны с определенными рисками для коммерческих банков. Важно понимать эти риски и принимать меры для их минимизации.

Кредитный риск

Кредитный риск – это риск того, что лизингополучатель не сможет выплачивать лизинговые платежи в соответствии с договором. Этот риск является одним из основных рисков для банков в лизинговых операциях. Для минимизации кредитного риска банки проводят тщательную оценку кредитоспособности лизингополучателей и устанавливают соответствующие условия лизинга.

Риск ликвидности

Риск ликвидности – это риск того, что банк не сможет своевременно выполнить свои обязательства из-за недостатка денежных средств. Лизинговые операции могут создавать риск ликвидности, если банк не сможет привлечь достаточное финансирование для приобретения активов, которые сдаются в лизинг. Для минимизации риска ликвидности банки тщательно планируют свои денежные потоки и диверсифицируют источники финансирования.

Риск обесценения актива

Риск обесценения актива – это риск того, что стоимость актива, который сдается в лизинг, снизится в течение срока лизинга. Это может произойти из-за морального устаревания актива, изменения рыночной конъюнктуры или других факторов. Для минимизации риска обесценения актива банки проводят оценку стоимости актива и устанавливают соответствующие условия лизинга.

Операционный риск

Операционный риск – это риск убытков, возникающих из-за ошибок, сбоев в работе систем или мошеннических действий. В лизинговых операциях операционный риск может быть связан с ошибками в оформлении документов, ненадлежащим управлением активами или другими факторами. Для минимизации операционного риска банки разрабатывают и внедряют эффективные системы контроля и управления рисками.

Преимущества лизинга для предприятий

Лизинг предоставляет предприятиям ряд преимуществ по сравнению с другими способами финансирования.

- Сохранение капитала: Лизинг позволяет предприятиям использовать необходимое оборудование и активы без необходимости их немедленной покупки.

- Налоговые преимущества: Лизинговые платежи могут быть отнесены на расходы, что снижает налогооблагаемую базу.

- Гибкость: Лизинг позволяет предприятиям адаптироваться к изменяющимся потребностям бизнеса.

- Улучшение финансовой отчетности: Лизинг может улучшить показатели финансовой отчетности, такие как рентабельность активов и коэффициент задолженности.

Регулирование лизинговых операций в коммерческих банках

Лизинговые операции в коммерческих банках регулируются законодательством и нормативными актами. Регулирование направлено на обеспечение стабильности и надежности лизинговых операций, защиту прав лизингополучателей и предотвращение злоупотреблений.

Законодательство

Основным законодательным актом, регулирующим лизинговые операции, является Федеральный закон «О финансовой аренде (лизинге)». Этот закон устанавливает общие принципы лизинга, права и обязанности сторон, а также порядок заключения и исполнения лизинговых договоров.

Нормативные акты Банка России

Банк России также издает нормативные акты, регулирующие лизинговые операции, осуществляемые коммерческими банками. Эти акты устанавливают требования к оценке кредитоспособности лизингополучателей, управлению рисками, раскрытию информации и другим аспектам лизинговых операций.

Тенденции развития лизинговых операций в коммерческих банках

Лизинговые операции в коммерческих банках продолжают развиваться и адаптироваться к изменяющимся условиям рынка. Некоторые из основных тенденций развития лизинговых операций включают в себя:

Развитие онлайн-лизинга

Онлайн-лизинг – это новый тренд, который позволяет предприятиям получать лизинговые услуги через интернет. Онлайн-лизинг упрощает и ускоряет процесс получения лизинга, а также снижает затраты на обслуживание клиентов.

Расширение спектра лизинговых услуг

Коммерческие банки расширяют спектр лизинговых услуг, предлагая новые виды лизинга, такие как лизинг интеллектуальной собственности, лизинг медицинского оборудования и другие. Это позволяет банкам удовлетворять разнообразные потребности клиентов.

Развитие международного лизинга

Международный лизинг – это вид лизинга, при котором активы сдаются в лизинг предприятиям, расположенным в других странах. Развитие международного лизинга позволяет предприятиям расширять свой бизнес на международные рынки.

Описание: Узнайте об основных лизинговых операциях, которые проводят коммерческие банки, и как они влияют на бизнес и экономику. Рассмотрены виды лизинга, риски и преимущества **основных лизинговых операций**.