потребительский кредит физическому лицу

Потребительский кредит – это финансовый инструмент, позволяющий физическим лицам получить денежные средства на различные цели, не связанные с предпринимательской деятельностью. Это может быть покупка бытовой техники, оплата обучения, ремонт квартиры или даже организация отпуска. Однако, прежде чем оформлять потребительский кредит, важно тщательно изучить все условия, процентные ставки и возможные риски, чтобы принять взвешенное решение. В этой статье мы подробно рассмотрим все аспекты потребительского кредитования, чтобы помочь вам сделать правильный выбор.

Что такое потребительский кредит и как он работает?

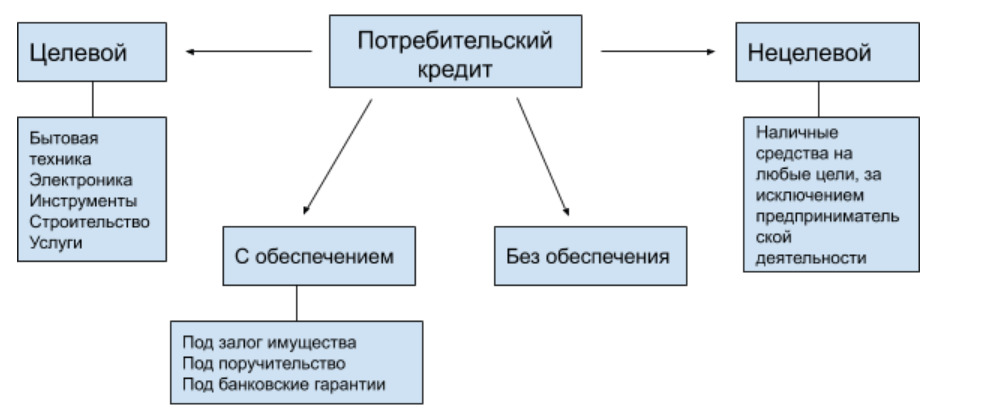

Потребительский кредит, по сути, является займом, который банк или другая финансовая организация предоставляет физическому лицу. В отличие от целевых кредитов, таких как ипотека или автокредит, потребительский кредит обычно не имеет строгих ограничений по использованию средств. Вы можете потратить полученные деньги на любые нужды, от покупки новой мебели до оплаты медицинских услуг.

Процесс получения потребительского кредита обычно включает несколько этапов:

- Подача заявки: Вы подаете заявку в банк, предоставив необходимую информацию о себе и желаемой сумме кредита.

- Рассмотрение заявки: Банк рассматривает вашу заявку, оценивая вашу кредитную историю, платежеспособность и другие факторы.

- Одобрение кредита: Если ваша заявка одобрена, банк предлагает вам условия кредита, включая процентную ставку, срок кредитования и график погашения.

- Подписание договора: Вы подписываете кредитный договор, в котором указаны все условия кредита.

- Получение средств: После подписания договора вы получаете денежные средства на свой счет или наличными.

- Погашение кредита: Вы ежемесячно погашаете кредит в соответствии с графиком погашения, внося платежи, включающие часть основного долга и проценты.

Виды потребительских кредитов

Существует несколько видов потребительских кредитов, которые отличаются по условиям, способу предоставления и другим характеристикам:

- Кредит наличными: Наиболее распространенный вид потребительского кредита, при котором вы получаете денежные средства наличными или на счет.

- Кредитная карта: Позволяет использовать кредитный лимит для оплаты покупок и услуг, с возможностью погашения долга в течение льготного периода без начисления процентов.

- Товарный кредит: Предоставляется непосредственно в магазине при покупке товара, часто с участием банка-партнера.

- Микрозайм: Небольшой кредит на короткий срок, обычно под более высокие проценты, предоставляемый микрофинансовыми организациями.

- Экспресс-кредит: Кредит, который можно получить очень быстро, часто без предоставления большого количества документов, но под более высокие проценты.

Как выбрать потребительский кредит: на что обратить внимание?

Выбор потребительского кредита – это ответственное решение, которое требует тщательного анализа и сравнения различных предложений. Не стоит торопиться и оформлять первый попавшийся кредит. Важно учитывать множество факторов, чтобы выбрать наиболее выгодный и подходящий для вас вариант.

Процентная ставка

Процентная ставка – это плата за пользование кредитом, выраженная в процентах годовых. Она является одним из основных факторов, определяющих общую стоимость кредита. Чем ниже процентная ставка, тем меньше вы заплатите в итоге.

Различают номинальную и эффективную процентную ставку. Номинальная ставка – это процентная ставка, указанная в кредитном договоре. Эффективная ставка учитывает все дополнительные расходы, связанные с кредитом, такие как комиссии, страхование и другие платежи. При сравнении кредитных предложений следует ориентироваться на эффективную процентную ставку, так как она более точно отражает реальную стоимость кредита.

Срок кредитования

Срок кредитования – это период времени, в течение которого вы должны погасить кредит. Чем больше срок кредитования, тем меньше ежемесячный платеж, но тем больше общая сумма переплаты по кредиту. И наоборот, чем меньше срок кредитования, тем больше ежемесячный платеж, но тем меньше общая сумма переплаты.

При выборе срока кредитования необходимо учитывать свои финансовые возможности и планировать бюджет. Не стоит выбирать слишком большой срок кредитования, чтобы не переплачивать проценты. Однако, если ежемесячный платеж слишком велик, это может создать финансовые трудности и привести к просрочкам.

Сумма кредита

Сумма кредита должна соответствовать вашим потребностям и финансовым возможностям. Не стоит брать в кредит больше, чем вам действительно нужно, так как это увеличит общую стоимость кредита и ежемесячные платежи. Также не стоит брать слишком маленькую сумму, если она не покроет ваши расходы.

Перед тем, как подавать заявку на кредит, тщательно рассчитайте необходимую сумму и убедитесь, что вы сможете ее погасить в срок.

График погашения

График погашения – это таблица, в которой указаны ежемесячные платежи по кредиту, включая часть основного долга и проценты. Существует два основных вида графика погашения: аннуитетный и дифференцированный.

Аннуитетный график погашения предполагает равные ежемесячные платежи в течение всего срока кредитования. В начале срока кредитования большая часть платежа идет на погашение процентов, а в конце срока – на погашение основного долга. Этот вид графика погашения удобен тем, что ежемесячные платежи фиксированы, что позволяет легче планировать бюджет.

Дифференцированный график погашения предполагает уменьшающиеся ежемесячные платежи в течение всего срока кредитования. В начале срока кредитования платежи больше, а в конце срока – меньше. При этом основная часть долга погашается равномерно в течение всего срока кредитования. Этот вид графика погашения позволяет сэкономить на процентах, но требует более высоких платежей в начале срока кредитования.

Дополнительные комиссии и платежи

При оформлении потребительского кредита могут взиматься различные дополнительные комиссии и платежи, такие как комиссия за выдачу кредита, комиссия за обслуживание кредита, комиссия за досрочное погашение и другие. Важно уточнить все эти комиссии и платежи у банка перед подписанием кредитного договора, так как они могут существенно увеличить общую стоимость кредита.

Некоторые банки предлагают кредиты без комиссий, но процентная ставка по таким кредитам может быть выше. В любом случае, необходимо тщательно изучить все условия кредитного договора и сравнить различные предложения.

Возможность досрочного погашения

Возможность досрочного погашения кредита позволяет вам погасить кредит раньше установленного срока, что позволит сэкономить на процентах. Однако, некоторые банки могут взимать комиссию за досрочное погашение.

Перед оформлением кредита уточните, есть ли возможность досрочного погашения и какие условия для этого необходимо выполнить. Если вы планируете погасить кредит досрочно, выбирайте кредиты с возможностью досрочного погашения без комиссий.

Страхование кредита

Банки часто предлагают застраховать кредит от различных рисков, таких как потеря работы, болезнь или смерть. Страхование кредита может защитить вас и вашу семью в случае непредвиденных обстоятельств. Однако, страхование кредита увеличивает общую стоимость кредита.

Не стоит отказываться от страхования кредита, если вы не уверены в своей финансовой стабильности. Однако, перед оформлением страховки необходимо внимательно изучить условия страхования и сравнить предложения различных страховых компаний.

Требования к заемщику

Для получения потребительского кредита необходимо соответствовать определенным требованиям банка. Эти требования могут отличаться в зависимости от банка и вида кредита, но обычно включают следующие:

- Возраст: Как правило, заемщик должен быть не моложе 18 лет и не старше 70 лет на момент погашения кредита.

- Гражданство: Обычно требуется гражданство Российской Федерации.

- Регистрация: Необходима постоянная регистрация на территории Российской Федерации.

- Трудоустройство: Заемщик должен иметь постоянное место работы и стабильный доход.

- Кредитная история: У заемщика должна быть положительная кредитная история, без просрочек и задолженностей по предыдущим кредитам.

Необходимые документы

Для оформления потребительского кредита необходимо предоставить в банк определенный пакет документов. Список документов может отличаться в зависимости от банка и вида кредита, но обычно включает следующие:

- Паспорт: Основной документ, удостоверяющий личность.

- СНИЛС: Страховой номер индивидуального лицевого счета.

- Военный билет (для мужчин): Для мужчин в возрасте до 27 лет.

- Справка о доходах: Справка по форме 2-НДФЛ или справка по форме банка, подтверждающая доход за последние 6 месяцев.

- Копия трудовой книжки: Заверенная копия трудовой книжки, подтверждающая трудоустройство.

- Другие документы: Банк может запросить дополнительные документы, такие как свидетельство о браке, свидетельство о рождении детей, документы, подтверждающие наличие имущества и другие.

Как повысить шансы на одобрение кредита?

Если вы хотите повысить свои шансы на одобрение кредита, необходимо принять меры по улучшению своей кредитной истории и финансового положения. Вот несколько советов, которые могут вам помочь:

- Погасите все текущие задолженности: Погасите все просрочки и задолженности по кредитам, кредитным картам и другим платежам.

- Проверьте свою кредитную историю: Закажите свою кредитную историю в бюро кредитных историй и убедитесь, что в ней нет ошибок и неточностей.

- Оплачивайте счета вовремя: Оплачивайте все счета вовремя, включая коммунальные платежи, телефон, интернет и другие.

- Уменьшите кредитную нагрузку: Постарайтесь уменьшить свою кредитную нагрузку, например, закрыть ненужные кредитные карты.

- Предоставьте подтверждение дохода: Предоставьте в банк справку о доходах по форме 2-НДФЛ или справку по форме банка, подтверждающую ваш доход.

- Предоставьте залог или поручительство: Если у вас есть имущество, которое можно использовать в качестве залога, или вы можете найти поручителя, это повысит ваши шансы на одобрение кредита.

Риски, связанные с потребительским кредитованием

Потребительское кредитование связано с определенными рисками, которые необходимо учитывать перед оформлением кредита. Основные риски включают:

- Переплата по кредиту: Проценты и комиссии могут значительно увеличить общую стоимость кредита.

- Просрочки платежей: Просрочки платежей могут привести к начислению штрафов и пени, а также к ухудшению кредитной истории.

- Финансовые трудности: Непредвиденные обстоятельства, такие как потеря работы или болезнь, могут привести к финансовым трудностям и невозможности погашения кредита.

- Риск потери имущества: Если кредит обеспечен залогом, в случае невыплаты кредита банк может забрать имущество в счет погашения долга.

Как избежать рисков?

Чтобы избежать рисков, связанных с потребительским кредитованием, необходимо:

- Тщательно планировать свой бюджет: Перед оформлением кредита тщательно спланируйте свой бюджет и убедитесь, что вы сможете погашать кредит в срок.

- Выбирать кредиты с низкими процентными ставками: Сравнивайте предложения различных банков и выбирайте кредиты с низкими процентными ставками и минимальными комиссиями.

- Оформлять страховку кредита: Оформляйте страховку кредита, чтобы защитить себя и свою семью в случае непредвиденных обстоятельств.

- Не брать в кредит больше, чем вам действительно нужно: Берите в кредит только ту сумму, которая вам действительно необходима, и не поддавайтесь искушению потратить больше.

- Погашать кредит вовремя: Погашайте кредит вовремя, чтобы избежать начисления штрафов и пени, а также ухудшения кредитной истории.

Альтернативы потребительскому кредиту

Прежде чем оформлять потребительский кредит, стоит рассмотреть альтернативные варианты получения денежных средств. Возможно, один из этих вариантов будет более выгодным и безопасным для вас:

- Накопления: Если у вас есть накопления, лучше использовать их, чем брать кредит.

- Заем у друзей или родственников: Заем у друзей или родственников может быть более выгодным, чем кредит в банке, так как обычно не предполагает начисления процентов.

- Кредитная карта с льготным периодом: Если вам нужна небольшая сумма на короткий срок, можно воспользоваться кредитной картой с льготным периодом.

- Программы государственной поддержки: В некоторых случаях можно воспользоваться программами государственной поддержки, которые предлагают льготные условия кредитования для определенных категорий граждан.

Потребительский кредит – это полезный финансовый инструмент, который может помочь в решении различных задач. Однако, прежде чем оформлять кредит, важно тщательно изучить все условия, оценить свои финансовые возможности и взвесить все риски. Не стоит торопиться и оформлять первый попавшийся кредит. Сравните предложения различных банков, выберите наиболее выгодный и подходящий для вас вариант и обязательно прочитайте кредитный договор перед подписанием. Помните, что ответственное отношение к кредитным обязательствам – залог вашей финансовой стабильности и благополучия. Внимательное изучение предложений и разумное планирование помогут вам избежать неприятностей и успешно достичь поставленных целей с помощью потребительского кредита.

Описание: Узнайте все о потребительском кредите физическому лицу: виды, условия, требования, риски и альтернативы. Примите взвешенное решение о займе!