Коммерческий депозитный банк: роль и функции в современной экономике

Узнай все о коммерческих депозитных банках! Как они работают, какие услуги предлагают и как выбрать лучший банк для тебя. Разберись в мире финансов вместе с нами!

В современном мире финансов коммерческие депозитные банки играют важнейшую роль, являясь краеугольным камнем экономической системы. Они обеспечивают не только хранение денежных средств, но и широкий спектр финансовых услуг, необходимых для функционирования предприятий и частных лиц. Понимание того, что собой представляет коммерческий депозитный банк, какие функции он выполняет и какие преимущества предлагает, необходимо для каждого, кто стремится грамотно управлять своими финансами и эффективно взаимодействовать с финансовой системой. В этой статье мы подробно рассмотрим коммерческие депозитные банки, их роль в экономике и особенности их функционирования.

Что такое коммерческий депозитный банк?

Коммерческий депозитный банк – это финансовое учреждение, основным видом деятельности которого является привлечение денежных средств от юридических и физических лиц во вклады (депозиты) и размещение этих средств в кредиты, инвестиции и другие активы с целью получения прибыли. Эти банки выступают посредниками между теми, у кого есть свободные денежные средства, и теми, кто нуждается в финансировании. В отличие от других финансовых институтов, таких как инвестиционные банки или страховые компании, коммерческие депозитные банки ориентированы на обслуживание широкого круга клиентов и предоставление базовых банковских услуг.

Основные характеристики коммерческих депозитных банков:

- Прием депозитов: Привлечение денежных средств от клиентов во вклады.

- Выдача кредитов: Предоставление займов физическим и юридическим лицам.

- Осуществление платежей и расчетов: Обеспечение проведения денежных переводов и платежей.

- Предоставление других финансовых услуг: Выдача банковских карт, обмен валюты, обслуживание счетов и т.д.

Функции коммерческого депозитного банка

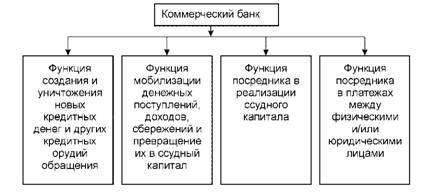

Коммерческие депозитные банки выполняют ряд важнейших функций, обеспечивающих стабильность и развитие экономики. Эти функции можно разделить на несколько основных категорий:

1. Аккумулирование сбережений

Одной из ключевых функций коммерческих банков является привлечение денежных средств от населения и предприятий во вклады. Банки предлагают различные виды депозитов, отличающиеся по срокам, процентным ставкам и условиям снятия средств. Привлекая сбережения, банки создают базу для дальнейшего кредитования и инвестирования, способствуя росту экономики.

2. Кредитование

Основная функция коммерческих банков – предоставление кредитов физическим и юридическим лицам. Банки выдают кредиты на различные цели: потребительские нужды, приобретение жилья, развитие бизнеса и т.д. Кредитование способствует увеличению потребительского спроса, стимулирует производство и создание новых рабочих мест.

3. Платежные и расчетные операции

Коммерческие банки обеспечивают проведение платежей и расчетов между физическими и юридическими лицами. Они осуществляют денежные переводы, обрабатывают чеки, проводят операции с банковскими картами и предоставляют другие платежные услуги. Эффективная система платежей и расчетов является необходимым условием для нормального функционирования экономики.

4. Создание денег

Коммерческие банки участвуют в процессе создания денег в экономике. Когда банк выдает кредит, он создает новые деньги, которые поступают в обращение. Этот процесс называется мультипликацией денег. Однако банки не могут создавать деньги бесконтрольно. Их деятельность регулируется центральным банком, который устанавливает обязательные резервные требования и другие нормативы.

5. Консультирование и финансовое планирование

Многие коммерческие банки предлагают своим клиентам консультационные услуги по финансовому планированию, управлению инвестициями и другим финансовым вопросам. Они помогают клиентам принимать обоснованные финансовые решения и достигать своих финансовых целей.

Преимущества использования коммерческих депозитных банков

Использование услуг коммерческих депозитных банков предоставляет ряд преимуществ как для физических, так и для юридических лиц. Рассмотрим основные из них:

1. Безопасность и надежность

Коммерческие банки являются надежными финансовыми институтами, деятельность которых строго регулируется государством. Вклады в банках застрахованы государством, что гарантирует их сохранность в случае банкротства банка. Это обеспечивает клиентам уверенность в сохранности своих сбережений.

2. Удобство и доступность

Коммерческие банки предлагают широкий спектр услуг, доступных в различных формах: через отделения банков, банкоматы, интернет-банкинг и мобильные приложения. Это обеспечивает клиентам удобство и доступность банковских услуг в любое время и в любом месте.

3. Широкий спектр услуг

Коммерческие банки предлагают широкий спектр финансовых услуг, включая прием депозитов, выдачу кредитов, осуществление платежей и расчетов, обмен валюты, выпуск банковских карт и многое другое. Это позволяет клиентам удовлетворять все свои финансовые потребности в одном месте.

4. Возможность получения кредита

Коммерческие банки предоставляют возможность получения кредита на различные цели. Кредит может быть использован для приобретения жилья, автомобиля, развития бизнеса или других целей. Получение кредита позволяет клиентам реализовать свои планы и достичь своих целей.

5. Управление финансами

Коммерческие банки предлагают различные инструменты и услуги для управления финансами, такие как интернет-банкинг, мобильные приложения, финансовые консультации и т.д. Это позволяет клиентам эффективно управлять своими денежными средствами, контролировать свои расходы и доходы, а также планировать свои финансовые цели.

Виды коммерческих депозитных банков

Коммерческие депозитные банки можно классифицировать по различным критериям, таким как размер, специализация и форма собственности. Рассмотрим основные виды коммерческих банков:

1. По размеру:

- Крупные банки: Банки с большим объемом активов и широкой сетью филиалов.

- Средние банки: Банки с умеренным объемом активов и ограниченной сетью филиалов.

- Малые банки: Банки с небольшим объемом активов и небольшим количеством филиалов.

2. По специализации:

Некоторые коммерческие банки специализируются на определенных видах деятельности или обслуживании определенных категорий клиентов.

- Розничные банки: Ориентированы на обслуживание частных лиц и малого бизнеса.

- Корпоративные банки: Ориентированы на обслуживание крупных предприятий и организаций.

- Инвестиционные банки: Специализируются на инвестиционной деятельности, такой как андеррайтинг ценных бумаг, слияния и поглощения. (Хотя они технически не являются депозитными банками, часто входят в состав крупных банковских групп).

3. По форме собственности:

- Государственные банки: Банки, принадлежащие государству.

- Частные банки: Банки, принадлежащие частным лицам или компаниям.

- Банки с иностранным капиталом: Банки, в которых доля иностранного капитала превышает определенный порог.

Регулирование деятельности коммерческих депозитных банков

Деятельность коммерческих депозитных банков строго регулируется государством и центральным банком. Это необходимо для обеспечения стабильности финансовой системы, защиты интересов вкладчиков и предотвращения злоупотреблений.

Основные инструменты регулирования:

- Лицензирование: Банки должны получить лицензию от центрального банка для осуществления своей деятельности.

- Обязательные резервные требования: Банки обязаны хранить определенную часть своих депозитов на счетах в центральном банке.

- Нормативы достаточности капитала: Банки должны поддерживать определенный уровень капитала, чтобы обеспечить свою финансовую устойчивость.

- Надзор и контроль: Центральный банк осуществляет надзор и контроль за деятельностью банков, проверяет их финансовое состояние и соблюдение нормативных требований.

- Страхование вкладов: Вклады в банках застрахованы государством, что гарантирует их сохранность в случае банкротства банка.

Тенденции развития коммерческих депозитных банков

Современные коммерческие депозитные банки находятся в состоянии постоянного развития и трансформации. На их деятельность оказывают влияние различные факторы, такие как развитие технологий, изменения в законодательстве и изменения в потребностях клиентов. Рассмотрим основные тенденции развития коммерческих банков:

1. Цифровизация банковских услуг

Цифровые технологии оказывают огромное влияние на банковскую сферу. Банки активно внедряют интернет-банкинг, мобильные приложения, электронные платежи и другие цифровые услуги. Это позволяет им повысить эффективность своей деятельности, снизить издержки и улучшить качество обслуживания клиентов.

2. Развитие онлайн-банкинга

Онлайн-банкинг становится все более популярным среди клиентов. Он позволяет им управлять своими счетами, осуществлять платежи и переводы, получать информацию о банковских продуктах и услугах, не выходя из дома или офиса. Банки активно развивают онлайн-банкинг, предлагая клиентам все больше возможностей и удобств.

3. Внедрение искусственного интеллекта

Искусственный интеллект (ИИ) находит все больше применений в банковской сфере. ИИ используется для автоматизации процессов, улучшения качества обслуживания клиентов, выявления мошеннических операций и других целей. Банки активно инвестируют в разработку и внедрение ИИ-технологий.

4. Усиление конкуренции

Конкуренция в банковской сфере постоянно усиливается. На рынок выходят новые игроки, такие как финтех-компании, которые предлагают инновационные финансовые услуги. Банки вынуждены постоянно совершенствовать свои продукты и услуги, чтобы оставаться конкурентоспособными.

5. Изменение регулирования

Регулирование банковской деятельности постоянно меняется. Государство и центральный банк вводят новые нормативные требования, направленные на обеспечение стабильности финансовой системы и защиту интересов вкладчиков. Банки должны постоянно адаптироваться к изменениям в регулировании.

Влияние экономических кризисов на коммерческие депозитные банки

Экономические кризисы оказывают существенное влияние на деятельность коммерческих депозитных банков. В периоды кризисов банки сталкиваются с рядом проблем, таких как снижение кредитной активности, ухудшение качества кредитного портфеля, снижение прибыльности и рост рисков. Рассмотрим основные последствия экономических кризисов для коммерческих банков:

1. Снижение кредитной активности

В периоды кризисов спрос на кредиты снижается, так как предприятия и частные лица становятся более осторожными в своих финансовых решениях. Банки также становятся более консервативными в своей кредитной политике, ужесточая требования к заемщикам и снижая объемы кредитования. Снижение кредитной активности негативно сказывается на прибыльности банков.

2. Ухудшение качества кредитного портфеля

В периоды кризисов многие заемщики испытывают финансовые трудности и не могут своевременно погашать свои кредиты. Это приводит к ухудшению качества кредитного портфеля банков, увеличению доли проблемных кредитов и росту убытков.

3. Снижение прибыльности

Снижение кредитной активности, ухудшение качества кредитного портфеля и рост рисков приводят к снижению прибыльности банков. Банки вынуждены увеличивать резервы на покрытие убытков по проблемным кредитам, что также негативно сказывается на их финансовом результате.

4. Рост рисков

В периоды кризисов возрастают различные риски, связанные с банковской деятельностью, такие как кредитный риск, рыночный риск, операционный риск и риск ликвидности. Банки должны принимать меры для управления этими рисками и обеспечения своей финансовой устойчивости.

5. Государственная поддержка

В периоды кризисов государство часто оказывает поддержку коммерческим банкам, чтобы предотвратить их банкротство и обеспечить стабильность финансовой системы. Государственная поддержка может включать в себя предоставление кредитов, гарантий, покупку акций банков и другие меры.

Будущее коммерческих депозитных банков

Будущее коммерческих депозитных банков будет определяться развитием технологий, изменениями в законодательстве и изменениями в потребностях клиентов. Банки должны будут адаптироваться к этим изменениям, чтобы оставаться конкурентоспособными и удовлетворять потребности своих клиентов. Ожидается, что в будущем банки будут:

- Более цифровыми и автоматизированными.

- Более ориентированными на клиента.

- Более инновационными и гибкими.

- Более устойчивыми к экономическим кризисам.

- Более тесно сотрудничать с финтех-компаниями.

Коммерческие депозитные банки продолжат играть важную роль в экономике, обеспечивая финансирование предприятий и частных лиц, осуществляя платежи и расчеты, а также предоставляя другие финансовые услуги. Однако они должны будут постоянно совершенствоваться и адаптироваться к новым условиям, чтобы оставаться востребованными и успешными.

Коммерческие депозитные банки, несмотря на все технологические изменения, остаются важной частью финансовой системы. Они предоставляют нам возможность безопасно хранить деньги и получать кредиты. Будущее банковской сферы, безусловно, связано с цифровизацией и инновациями. Коммерческие банки должны будут адаптироваться к новым реалиям, чтобы оставаться конкурентоспособными. Важно помнить, что стабильность и надежность банковской системы важны для экономического развития страны.

Коммерческий депозитный банк — основа экономики. Узнайте, как функционирует этот финансовый институт, его роль и преимущества в нашей статье.