Реквизиты карты Банка Москвы: Полное руководство по безопасному использованию

Узнайте все о реквизитах карты Банка Москвы! Как безопасно использовать для онлайн-покупок и переводов, и не стать жертвой мошенников?

В современном мире, где финансовые операции все больше перемещаются в онлайн-пространство, понимание и безопасное использование реквизитов банковской карты становится критически важным. Знание реквизитов вашей карты Банка Москвы необходимо для совершения покупок в интернете, осуществления переводов и других финансовых операций. Однако, важно помнить, что небрежное отношение к этим данным может привести к серьезным последствиям, включая мошенничество и потерю денежных средств. В этой статье мы подробно рассмотрим, что представляют собой реквизиты карты, где их найти, как безопасно ими пользоваться и какие меры предосторожности следует соблюдать.

Что такое реквизиты банковской карты и зачем они нужны?

Реквизиты банковской карты – это набор данных, которые идентифицируют вашу карту и банковский счет, к которому она привязана. Они необходимы для проведения различных финансовых операций, особенно в онлайн-среде. В отличие от PIN-кода, который используется для подтверждения операций в банкоматах и POS-терминалах, реквизиты карты используются для онлайн-транзакций и переводов денежных средств.

Основные реквизиты банковской карты:

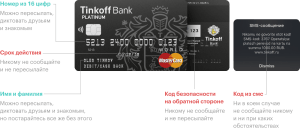

- Номер карты: 16-значный номер, расположенный на лицевой стороне карты. Идентифицирует ваш банковский счет и эмитента карты.

- Срок действия: Указывается на лицевой стороне карты в формате MM/ГГ (месяц/год). Определяет период, в течение которого карта действительна.

- CVV/CVC код: 3-значный код, расположенный на обратной стороне карты, рядом с полосой для подписи. Используется для подтверждения онлайн-транзакций и является дополнительной мерой безопасности.

- Имя держателя карты: Имя и фамилия, указанные на лицевой стороне карты. Должны совпадать с данными владельца счета.

- БИК (Банковский идентификационный код): 9-значный код, идентифицирующий конкретный банк. Необходим для осуществления переводов между банками.

- Номер счета: 20-значный номер, идентифицирующий ваш банковский счет. Необходим для получения переводов на ваш счет.

- Корреспондентский счет банка: Счет, который банк открывает в другом банке для проведения расчетов.

- ИНН (Идентификационный номер налогоплательщика) банка: Уникальный номер, присваиваемый налоговой службой.

- КПП (Код причины постановки на учет) банка: Код, присваиваемый налоговой службой по месту нахождения подразделения организации.

Где найти реквизиты карты Банка Москвы?

Реквизиты вашей карты Банка Москвы можно найти в нескольких местах. Самые распространенные способы:

На самой карте:

Номер карты, срок действия и имя держателя карты указаны на лицевой стороне карты. CVV/CVC код находится на обратной стороне карты.

В личном кабинете онлайн-банка:

Большинство банков, включая Банк Москвы (в настоящее время ВТБ), предоставляют доступ к реквизитам карты и счета через личный кабинет онлайн-банка. Для этого необходимо войти в свой личный кабинет и найти раздел, посвященный информации о карте или счете.

В мобильном приложении банка:

Аналогично онлайн-банку, мобильное приложение Банка Москвы (ВТБ) позволяет получить доступ к реквизитам карты и счета. Найдите соответствующий раздел в приложении.

В договоре на обслуживание карты:

При оформлении карты вам выдается договор, в котором также могут быть указаны реквизиты счета, к которому привязана карта. Однако, данные самой карты (номер, срок действия, CVV/CVC) там обычно не указываются.

Обратившись в отделение банка:

Если у вас возникли трудности с поиском реквизитов, вы всегда можете обратиться в ближайшее отделение Банка Москвы (ВТБ) с паспортом. Сотрудник банка предоставит вам необходимую информацию.

Как безопасно использовать реквизиты карты?

Безопасность ваших финансовых данных – это приоритет. Соблюдение простых правил поможет вам избежать мошенничества и защитить свои денежные средства.

Основные правила безопасности:

- Никогда не сообщайте CVV/CVC код третьим лицам: Этот код является конфиденциальной информацией и предназначен только для подтверждения онлайн-транзакций. Никогда не сообщайте его по телефону, электронной почте или в социальных сетях.

- Будьте осторожны при совершении покупок в интернете: Используйте только проверенные и надежные интернет-магазины. Убедитесь, что сайт использует безопасное соединение (HTTPS) и имеет сертификат безопасности.

- Регулярно проверяйте выписку по карте: Это позволит вам своевременно обнаружить несанкционированные операции и сообщить о них в банк.

- Установите лимиты на операции по карте: Это ограничит сумму, которую можно снять или потратить с вашей карты за определенный период времени.

- Подключите SMS-уведомления об операциях: Вы будете получать уведомления о каждой операции, совершенной с вашей картой, что позволит вам оперативно реагировать на подозрительную активность.

- Не храните реквизиты карты в незащищенном месте: Не записывайте их на бумаге, не храните в файлах на компьютере или в телефоне, доступ к которым может получить кто-то другой.

- Используйте сложные пароли для своих учетных записей в онлайн-банке и мобильном приложении: Регулярно меняйте пароли и не используйте один и тот же пароль для разных сайтов.

- Не переходите по подозрительным ссылкам в электронных письмах и SMS-сообщениях: Фишинговые сайты могут выглядеть как настоящие сайты банков или интернет-магазинов, но их цель – украсть ваши личные данные.

- В случае утери или кражи карты немедленно заблокируйте ее: Свяжитесь с банком по телефону горячей линии или через личный кабинет онлайн-банка и заблокируйте карту.

Мошеннические схемы, связанные с реквизитами карт

К сожалению, мошенники постоянно разрабатывают новые способы обмана, чтобы получить доступ к вашим финансовым данным. Знание распространенных мошеннических схем поможет вам избежать неприятностей.

Фишинг:

Фишинг – это вид мошенничества, при котором злоумышленники рассылают электронные письма или SMS-сообщения, маскируясь под представителей банка, интернет-магазина или другой организации. В этих сообщениях содержится просьба предоставить личные данные, такие как номер карты, срок действия, CVV/CVC код, логин и пароль от личного кабинета. Цель фишинга – получить доступ к вашим финансовым данным и использовать их для совершения мошеннических операций.

Скимминг:

Скимминг – это вид мошенничества, при котором злоумышленники устанавливают специальные устройства (скиммеры) на банкоматы или POS-терминалы для считывания данных с магнитной полосы карты. Они также могут устанавливать накладки на клавиатуру банкомата для записи PIN-кода. Полученные данные используются для изготовления поддельных карт или для совершения онлайн-транзакций.

Фальшивые интернет-магазины:

Мошенники создают фальшивые интернет-магазины, которые выглядят как настоящие. Они предлагают товары по низким ценам, чтобы привлечь покупателей. После того, как покупатель оплачивает заказ, он не получает товар, а его данные карты используются для совершения мошеннических операций.

Социальная инженерия:

Социальная инженерия – это вид мошенничества, при котором злоумышленники используют психологические приемы, чтобы убедить жертву предоставить личные данные или совершить определенные действия. Они могут представляться сотрудниками банка, полиции или других организаций и оказывать давление на жертву, чтобы она немедленно предоставила информацию.

Как защититься от мошенничества:

- Будьте бдительны: Не доверяйте незнакомым людям, которые просят вас предоставить личные данные.

- Проверяйте подлинность сообщений: Не переходите по ссылкам в подозрительных электронных письмах и SMS-сообщениях. Свяжитесь с банком или организацией напрямую, чтобы убедиться в подлинности сообщения.

- Используйте антивирусное программное обеспечение: Установите антивирусное программное обеспечение на свой компьютер и телефон, чтобы защититься от вредоносных программ.

- Регулярно обновляйте программное обеспечение: Обновляйте операционную систему и приложения на своем компьютере и телефоне, чтобы устранить уязвимости безопасности.

- Сообщайте о подозрительной активности: Если вы подозреваете, что стали жертвой мошенничества, немедленно сообщите об этом в банк и правоохранительные органы.

Что делать, если ваши реквизиты карты были скомпрометированы?

Если вы подозреваете, что ваши реквизиты карты стали известны третьим лицам, необходимо немедленно предпринять следующие шаги:

1. Заблокируйте карту:

Свяжитесь с банком по телефону горячей линии или через личный кабинет онлайн-банка и заблокируйте карту. Это предотвратит дальнейшее использование карты мошенниками.

2. Сообщите о случившемся в банк:

Сообщите в банк о том, что ваши реквизиты карты были скомпрометированы. Предоставьте банку всю необходимую информацию, включая дату и время предполагаемого мошенничества, а также описание ситуации.

3. Напишите заявление в полицию:

Напишите заявление в полицию о факте мошенничества. Предоставьте полиции все имеющиеся у вас доказательства, включая копии электронных писем, SMS-сообщений и выписок по карте.

4. Перевыпустите карту:

После блокировки карты закажите перевыпуск карты с новым номером и CVV/CVC кодом. Это обеспечит безопасность ваших будущих финансовых операций.

5. Следите за выпиской по карте:

Внимательно следите за выпиской по карте, чтобы своевременно обнаружить несанкционированные операции. Если вы обнаружите подозрительные транзакции, немедленно сообщите об этом в банк.

Альтернативные способы оплаты и переводов

В современном мире существует множество альтернативных способов оплаты и переводов, которые могут быть более безопасными, чем использование реквизитов банковской карты. Рассмотрим некоторые из них:

Системы онлайн-платежей:

Системы онлайн-платежей, такие как PayPal, Яндекс.Деньги (ЮMoney) и WebMoney, позволяют совершать покупки в интернете без необходимости указывать данные своей банковской карты. Вы можете привязать свою карту к счету в системе онлайн-платежей и использовать его для оплаты покупок. Это обеспечивает дополнительный уровень безопасности, так как ваши данные карты не передаются продавцу.

Виртуальные карты:

Виртуальные карты – это цифровые карты, которые выпускаются банком специально для совершения покупок в интернете. Они не имеют физического носителя и, как правило, имеют ограниченный срок действия и лимит по сумме операций. Это делает их более безопасными, чем обычные банковские карты, так как даже если данные виртуальной карты будут скомпрометированы, мошенники не смогут использовать их для совершения крупных покупок.

Системы быстрых платежей (СБП):

Системы быстрых платежей (СБП) позволяют осуществлять переводы денежных средств между счетами в разных банках по номеру телефона. Это быстрый и удобный способ перевода денег, который не требует знания номера карты или банковских реквизитов получателя.

QR-коды:

QR-коды позволяют совершать оплату товаров и услуг с помощью мобильного приложения банка. Для этого необходимо отсканировать QR-код, предоставленный продавцом, и подтвердить оплату в приложении банка. Это безопасный способ оплаты, так как данные вашей карты не передаются продавцу.

Понимание важности реквизитов вашей банковской карты и соблюдение мер предосторожности является ключевым фактором для обеспечения безопасности ваших финансов в цифровой эпохе. Будьте бдительны, используйте надежные способы оплаты и не забывайте регулярно проверять выписку по карте. В случае возникновения подозрений на мошенничество, немедленно обращайтесь в банк и правоохранительные органы. Помните, что ваша финансовая безопасность – в ваших руках. Защищая свои реквизиты, вы защищаете свои сбережения. Не пренебрегайте правилами безопасности, чтобы избежать неприятных ситуаций.

Описание: Узнайте все о ваших реквизитах моей карты Банка Москвы (ВТБ): где найти, как безопасно использовать и что делать в случае компрометации.